Úrokové sazby hypoték

Úvod roku sliboval další zlevňování hypoték. Tato očekávání se však nenaplnila. Banky jsou nyní do jisté míry paralyzované kampaní kolem poplatků za správu hypotéky a úrokové sazby, které v předchozích měsících dosáhly svých historických minim, začaly stagnovat. Hypotéky do 70 procent zástavní hodnoty nemovitosti (LTV) banky v lednu nabízely s průměrnou sazbou 3,17 % (index GOFI70). A stejně tomu bylo i v únoru. Přitom jen 12 měsíců na zpět ten samý typ hypotéky banky nabízely se sazbou 3,73 %.

ilustrují vývoj fixních úrokových sazeb hypoték do 85 a 100 % LTV, variabilních do 70 % LTV a vývoj reálně poskytnutých hypoték (Hypoindex)")

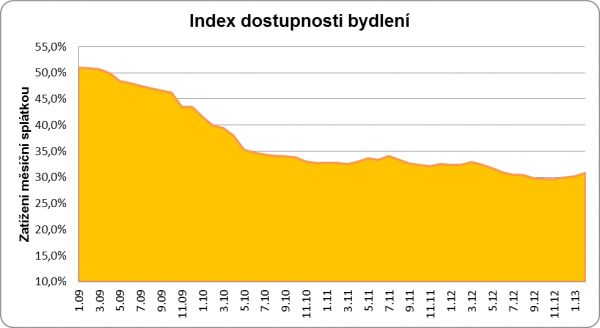

Index dostupnosti bydlení (IDB)

Stagnace úrokových sazeb spolu s pozvolným nárůstem cen bytů se promítnuly v mírném zhoršení dostupnosti bydlení v ČR.

Index dostupnosti bydlení, který vyjadřuje, jak velkou část čistého příjmu vynaloží české domácnosti na splácení hypotéky, v únoru vzrostl z 30,2 na 30,8 %. Příčinou nárůstu indexu je především stoupající průměrná cena bytů, která v uplynulém měsíci vzrostla na celorepublikové úrovni z 1,72 na 1,76 milionu korun.

Ovšem jedna věc jsou celorepublikové statistiky a druhá věc je vývoj v jednotlivých regionech, kde v poslední době ční především Praha. Zatímco ve většině regionů index dostupnosti bydlení roste, Praha v posledních měsících těží z poklesu cen nemovitostí a indexy zde i nadále klesají.

Od loňského ledna hodnota indexu dostupnosti klesla IDB70, který vyjadřuje, jak velkou část průměrného příjmu spolkne 70% hypotéka*, klesla z 61,6 % na 48,6 %!

Kromě Prahy meziměsíční zlepšení dostupnosti bydlení zaznamenal také Liberecký kraj (z 23,1 % na 22,6 %). Naopak největší nárůst indexu a tím i zatížení rozpočtu domácnosti hypoteční splátkou si v tomto měsíci připsal Plzeňský kraj (z 23,4 % na 24,4 %).

V absolutních číslech v dostupnosti bydlení i nadále vede Ústecký kraj, kde míra zatížení hypoteční splátkou aktuálně dosahuje 13,6 %. Více informací naleznete v přiloženém souboru.

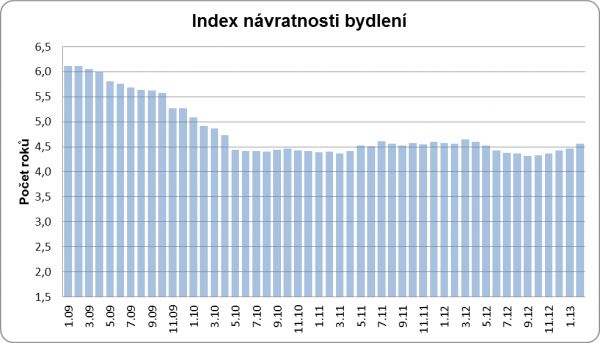

Index návratnosti bydlení (INB)

Obdobný vývoj vykazují také statistiky návratnosti bydlení, které vyjadřují, kolikanásobek čistého ročního příjmu musí průměrná česká domácnost vynaložit na pořízení bytu v předem definovaném standardu. Podle těchto statistik došlo v únoru k prodloužení návratnosti bydlení z 4,46 na 4,56 roku.

Aktuální výše čistého příjmu české domácnosti činí 385 964 Kč a průměrná cena bytu dosahuje výše uvedených 1,76 milionu korun.

Mezi regiony s nejlepší návratností bydlení dlouhodobě patří Ústecký kraj, Moravskoslezský kraj a Vysočina. Na opačném konci je potom Jihomoravský kraj, Středočeský kraj a samozřejmě Praha. Nicméně zde, jak již bylo uvedeno výše, v posledních měsících dochází k rapidnímu zkracovaní návratnosti bydlení. A zatímco v únoru 2012 na pořízení průměrného bytu musela průměrná pražská domácnost vynaložit 8,7 násobek svého ročního příjmu, nyní je to již jen zhruba 7násobek.

Na základě očekávání pokračující s stagnaci úrokových sazeb a cen bytů očekáváme, že míra dostupnosti bydlení bude i v prvním pololetí roku 2013 kolísat kolem stávajících hodnot a směrem k delšímu horizontu bude pozvolna růst. Nicméně je nutné zopakovat, že vlastnické bydlení pořizované prostřednictvím hypotéky nebylo nikdy v minulosti tak dostupné, jako v posledních 12 měsících.

- První 2 měsíce za 40 Kč/měsíc, poté za 199 Kč měsíčně

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Nově všechny články v audioverzi