Bankovní poplatky sice rostou, ale klientů, kteří účet ovládají přes internet, se to většinou netýká. I dubnová přestavba sazebníků bank mluví jasně. Zdražování postihne hlavně klienty, kteří si oblíbili pobočku a při placení upřednostňují hotovost před kartou.

Banky zvedly ceny za výběr z bankomatů, zvýhodnily některé operace přes internet a zdražily je na pobočce. Stále znevýhodňují zadávání plateb papírovým příkazem na pobočce. Finanční domy tak chtějí motivovat klienty k operacím přes web a telefon.

Také platí, že banky se více profilují a rozdíly mezi částkami, které jeden klient zaplatí v různých bankách, se spíše prohlubují. Jako nejlevnější ze srovnání na finančních webech vycházejí mBank, Raiffeisenbank, Volksbank, LBBW Bank a někdy i Poštovní spořitelna. U nich může být provoz účtu zcela zdarma a klient případně platí jen některé transakce.

Poměrně draze naopak vycházejí Citibank nebo GE Money Bank s balíčkovými konty, kde klient zaplatí celý balíček a většinu transakcí už má zdarma.

Nejlevnější balíček u Komerční banky spolkne každý měsíc 22 korun, vedení ČSOB konta stojí 40 korun měsíčně. Za vedení konta Pohoda od UniCredit Bank se platí 64 korun. GE Money Bank si za konto Genius účtuje 89 korun a Citibank, která se soustřeďuje spíše na movitější klientelu, zpoplatňuje vedení Citikonta 299 korunami.

Pro někoho drahá, pro jiného ne

Vždy ale záleží především na tom, jakým způsobem klient účet používá.

Citikonto sice stojí měsíčně skoro tři stovky, ale poskytuje neomezený počet běžných transakcí. "Pro toho, kdo má průměrný zůstatek na všech účtech, běžném, spořicím i investičním, za měsíc nad půl milionu korun, získá vedení účtu zdarma," vysvětluje mluvčí Citibank Pavel Vlček.

Výrazná většina klientů díky tomu podle něj za produktový balíček Citikonto nebo Citigold neplatí nic.

Klíčem při výběru banky by měl být vždy klient sám. "Když topíte akumulačkami, nevyplatí se vám mít u dodavatele elektřiny sjednaný základní tarif pro běžné topení a naopak," glosuje Michal Mošnička ze společnosti Scott & Rose, která dlouhodobě analyzuje bankovní a pojišťovací trh. "Klient nemá důvod plakat, že jsou banky drahé. Vždyť nabídka tu je a může přejít jinam, pokud se mu něco nelíbí," doplňuje.

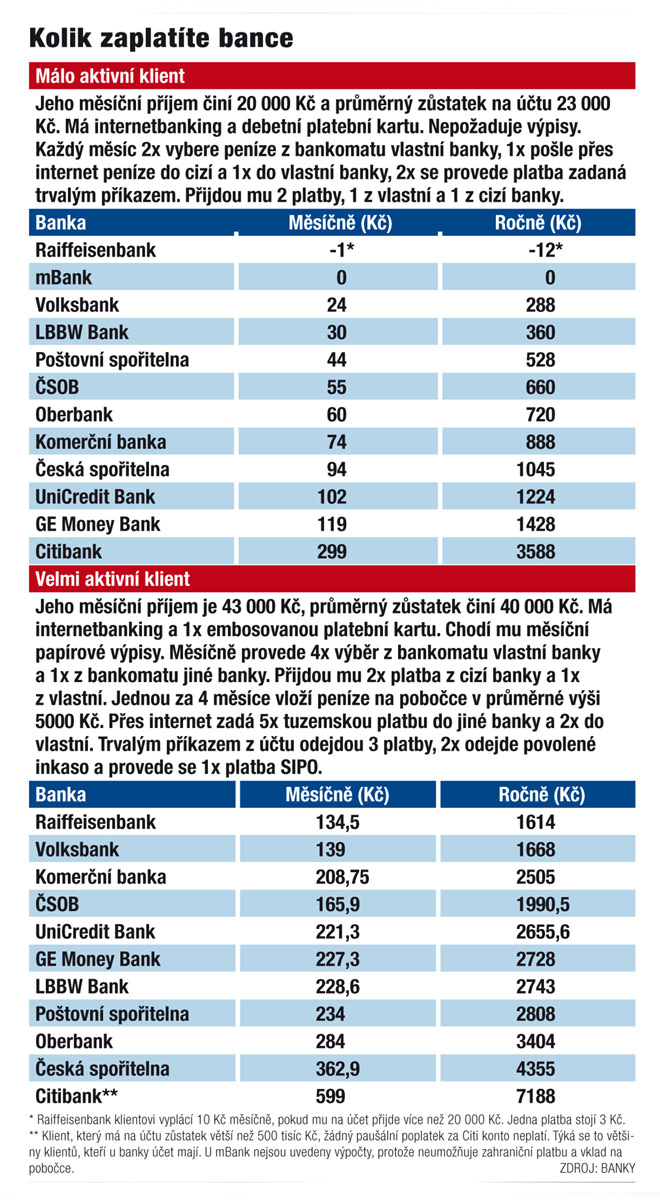

Podívejte se na tabulku, jak dopadly banky v hodnocení HN

(článek pokračuje pod tabulkou)

Doporučuje každému spočítat si, kolik měsíčně udělá transakcí a jaké služby využije, a pak porovnat ceníky v bance. Roli mohou hrát i věrnostní programy, šíře služeb, výše sazeb, ochota lidí na pobočce nebo pohodlnost internetového bankovnictví. Některé finanční domy nabízejí klientům aplikaci k vyzkoušení.

Kde vedení účtu nestojí žádné peníze

Jako banka bez poplatků se profiluje mBanka. Je první volbou pro člověka, jehož prioritou jsou nízké náklady, je schopen ovládat účet po internetu, nepotřebuje papírové výpisy a nemá příliš velké nároky na intuitivnost ovládání internetového bankovnictví.

Jako banka bez poplatků se profiluje mBanka. Je první volbou pro člověka, jehož prioritou jsou nízké náklady, je schopen ovládat účet po internetu, nepotřebuje papírové výpisy a nemá příliš velké nároky na intuitivnost ovládání internetového bankovnictví.

"Na aplikaci se teď intenzivně pracuje a v létě spustíme internet banking s novou tváří. Měl by být jednodušší, přehlednější a hezčí," slibuje mluvčí mBank Pavla Renčínová. Nevýhodu může pro některé klienty představovat i neexistující pobočková síť a nemožnost poslat platbu do zahraničí.

Raiffeisenbank s eKontem vyhrála ve srovnání Hospodářských novin hlavně díky desetikorunovému příspěvku, který banka klientovi "věnuje" za to, že si měsíčně pošle na účet přes 20 tisíc korun. Odchozí platba do jiné banky přes internet ale stojí tři koruny. Kdo chce nízké ceny a nízké sazby, vybírá LBBW Bank. Kdo stojí o širokou síť poboček, zřídí si na poště konto u Poštovní spořitelny.

| ANKETA HN: Víte, kolik vás měsíčně stojí bankovní poplatky a za co je platíte? Přešel byste k jiné bance, která je má levnější? | ||

Jaroslava Šabatová, Účet máme v rodině jeden a myslím, že platíme tak kolem sto padesáti korun. Je to za výběry a za pohyby na účtu. Kvůli nižším poplatkům bych ale jinam nepřestoupila. Na naši banku jsme už zvyklí a se službami jsme spokojeni. | Petr Ducháček, Měsíčně platím kolem pětistovky, což mi přijde dost. Je to za výběry, vklady, převody, kartu, internet, prostě za všechno. Banku bych kvůli pár korunám neměnil, upřednostňuji důvěru, že jsou moje peníze v bezpečí. | Jiří Soukup, Povědomí o nákladech na vedení účtu mám, ale kolik to přesně na korunu je, to nevím. Některé poplatky mi přijdou moc drahé, jako například převod z korunového účtu na euroúčet. Stálo to tisícovku. Ke změně banky se ale nechystám. O tom bych musel pečlivě a déle přemýšlet. |

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články. Nyní první 2 měsíce jen za 40 Kč.

- Veškerý obsah HN.cz

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Ukládejte si články na později

- Všechny články v audioverzi + playlist