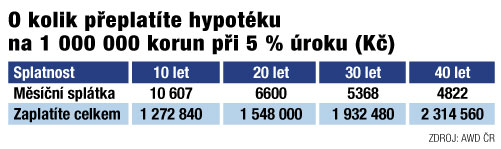

Klient banky, který má milionovou hypotéku se splatností 40 let, přeplatí o více než milion korun oproti tomu, který ji má na deset let. "Právě velký rozdíl v přeplacené částce vede u některých lidí ke snaze zkrátit dobu splatnosti," říká Ivana Žáková, finanční poradkyně AWD Česká republika.

Nejčastěji volí zkrácení splatnosti hypotéky rodiny, které měly nějakou dobu snížený příjem, například kvůli mateřské. A nyní po návratu obou partnerů do zaměstnání si mohou dovolit splácet větší objem peněz. Pokud v době krize mají dobře finančně ohodnocené zaměstnání, snaží se hypotéku co nejdříve splatit než se smířit s obrovským přeplatkem.

Jak ale zkrácení hypotéky v praxi provést a vyplatí se to vůbec?

Zdarma při konci fixace

Většina bank umožňuje bezplatnou změnu podmínek vedení hypotečního úvěru, včetně zkrácení či prodloužení doby splatnosti, pouze při konci fixace úrokové sazby. Pak se lze dohodnout například na navýšení měsíční splátky, jednorázovém doplacení hypotéky či na zkrácení doby jejího splácení. Klient může přestoupit i na dražší hypotéku s vyššími úroky, která ale nabízí větší flexibilitu při splácení. Jde o produkty typu Variabilní hypotéka Raiffeisenbank či Flexibilní hypotéka od Komerční banky.

Mimo konec fixace úrokové sazby nabízejí banky změnu doby splácení za administrativní poplatek kvůli "změně smluvních podmínek" úvěrové smlouvy. Výše tohoto poplatku se pohybuje od tisíce do pěti tisíc korun. Konkrétní částka závisí nejen na ceníku banky, ale v některých případech také výši úvěru.

Nové potvrzení příjmů

Klienti, kteří se rozhodnou splatit svůj úvěr na bydlení rychleji, musejí počítat s tím, že banka bude chtít znova přezkoumat jejich finanční situaci. Zkrácení splatnosti hypotéky s sebou totiž nese také výrazně vyšší splátky, a na ty zákazník musí mít. Jinak banka změnu nepovolí.

V praxi to znamená, že po podání žádosti o změnu úvěrové smlouvy bude muset klient požádat zaměstnavatele o nové potvrzení svých příjmů. U manželů nebo párů ve společné domácnosti může banka vyžadovat také potvrzení o příjmech druhého partnera případně jeho přizvání jako spoludlužníka.

Výjimkou jsou případy, kdy má klient osobní účet vedený v bance, od které čerpá hypotéku. I v tomto případě ale musí banka z údajů o pohybech na účtu získat jistotu, že se klient kvůli vyšším měsíčním splátkám nedostane do problémů, které by vyústily v nesplácený úvěr.

"Pokud si posílá svou výplatu na účet v ČSOB, což je většina případů, ověříme příjmy na základě výpisu účtu, a klient tak nemusí žádné potvrzení shánět," říká Irena Zatloukalová, specialistka externí komunikace ČSOB.

Pomoc zvenčí

Pokud se klient o zkrácení či prodloužení doby splácení hypotečního úvěru rozhoduje při konci fixace, může se s předstihem obrátit na finanční poradce či osobně na hypoteční bankéře konkurenčních finančních ústavů. Může tak ke zkrácení doby splácení získat nabídku nižšího úroku, než jaký mu nabízí jeho banka, a pak ho u ní žádat.

V tomto případě je ale nutné jednat s dostatečným předstihem, jinak se může stát, že se nepodaří vyřešit všechny administrativní záležitosti včas. Odborníci doporučují oslovit banky přibližně dva měsíce před koncem fixace. Někteří finanční poradci však místo změny doby splácení hypotéky doporučují jako výhodnější spoření volných prostředků. "Z vytvořené finanční rezervy pak lze na konci fixace úrokové sazby zaplatit bance mimořádnou splátku," míní například Ivana Žáková.

Banky stávajícím klientům nabízejí výrazně vyšší sazby než v době, kdy si zařizovali úvěr, takže se ale častěji doba splácení úvěru prodlužuje, aby splátka příliš nezatížila rodinný rozpočet. "Mimořádné splátky měsíčně provádí desítky klientů. Drtivá většina z nich však nezkracuje dobu splatnosti úvěru, ale volí raději variantu nižší měsíční splátky," říká mluvčí Raiffeisenbank Tomáš Kofroň. ČSOB odhaduje, že zkrácení splatnosti hypotéky představuje pět procent požadavků na změnu rytmu splácení, 95 procent klientů volí naopak prodloužené splácení.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit