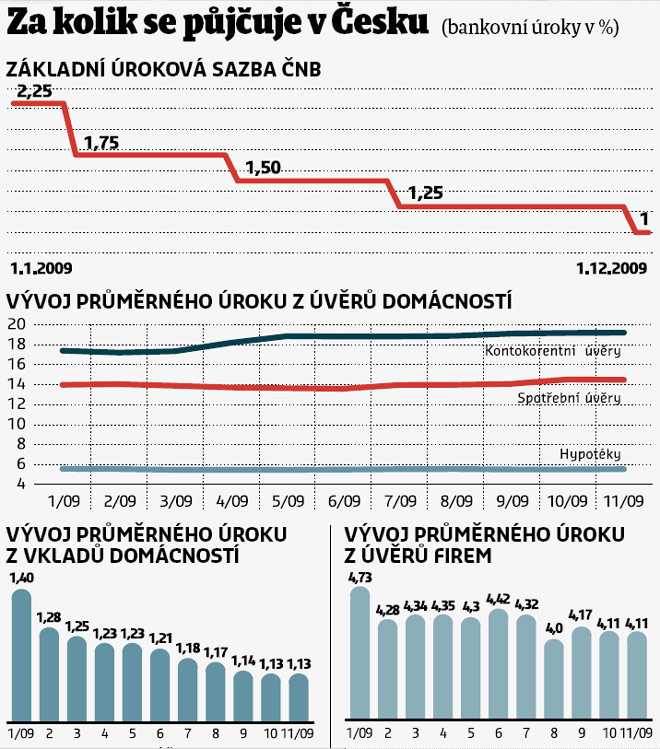

HN: Jedním z projevů krize v Česku je i situace v bankovnictví. Jak vnímáte skutečnost, kdy úroky v bankách nereagují na snižování sazeb, které provádí centrální banka?

Trh se už dílem normalizoval, stav byl totiž nenormální před příchodem krize. A to i v Česku, protože úvěry se poskytovaly za nesmyslně nízkých marží, které nezohledňovaly riziko, protože tu byl boj o podíl na trhu. Když jsme snižovali sazby, činili jsme tak s vědomím, že jen velmi malá část poklesu se přenese do komerčních sazeb řadových klientů. Snížení sazeb naší centrální banky bylo spíše o tom, že se úroky na konci řetězce nezvýší. Banky by si rizikovou prémii zvedly prostřednictvím růstu komerčních úroků. A to v této ekonomické situaci není žádoucí.

HN: Tvrdíte, že úroky se během celého roku budou držet vysoko. Dá se říci, že někdy ještě výrazně klesnou?

Nevidím u komerčních sazeb moc důvodů, proč by se měly moc měnit tím či oním směrem. Na jedné straně stojí potřeba požadovat rizikové prémie odpovídající ekonomice, která se v tom nejlepším případě dostává na trajektorii dlouhodobě nízkého růstu.

Na druhé straně se mi nezdá, že by byl velký prostor pro růst úroků, protože vidím subjekty, které mají zájem na trh bankovních služeb vstupovat. A to vytváří přirozený konkurenční tlak, který by měl bránit zvyšování komerčních úrokových sazeb.

HN: Co bude po roce 2009 v českém bankovnictví už navždy jinak? Změnila krize něco tak podstatně, že se to už nevrátí do předkrizového období?

Krize možná ještě podtrhla vlastnost českého národa, který není národem dlužníků, ale střadatelů. Možná získal ještě větší opatrnost při zadlužování. Prostor pro růst institucí, které šly do velmi rizikových půjček, se zúžil, což není tak špatná zpráva.

Letos se Češi levných půjček zřejmě nedočkají. Podle viceguvernéra České národní banky Miroslava Singera nemají banky v Česku v letošním roce žádný důvod pohnout s úroky z úvěrů a hypoték.

"Na jedné straně stojí potřeba bank požadovat stále vysoké rizikové prémie. To odpovídá situaci české ekonomiky, která v tom nejlepším případě teď několik let po sobě poroste jenom mírně," uvedl Singer pro HN.

"Na druhé straně se mi nezdá, že by byl velký prostor pro růst úroků, protože vidím subjekty, které mají zájem na trh bankovních služeb vstupovat," dodal.

To ostatně potvrzují i sami bankéři, jež bude celý letošní rok trápit růst nesplácených úvěrů. Tento podíl v případě domácností může podle zářijových odhadů ČNB kvůli rostoucí nezaměstnanosti letos vzrůst na šest až sedm procent.

U firem může překročit 10 procent jejich celkového objemu. Nyní se podíl úvěrů domácností po splatnosti pohybuje kolem čtyř procent.

"Pravdou je, že čekáme, že rok 2010 bude pro české banky nejhorší od vypuknutí krize, a to právě kvůli nárůstu nesplácených úvěrů. To se zřejmě bude odrážet v rizikových maržích bank. Nedomníváme se, že by banky měly velký prostor pro snižování sazeb. Ale mírné pohyby nelze vyloučit třeba u hypoték," komentoval tuto situaci mluvčí české Raiffeisenbank Tomáš Kofroň.

Stát konkurencí bank

Úroky v Česku vyrostly v roce 2008 stejně jako všude ve světě poté, co špatné investice do rizikových cenných papírů způsobily pád americké banky Lehman Brothers a následný kolaps celého finančního systému. Loni v Česku úroky domácnostem pokračovaly v růstu. Firmám již začaly klesat.

V souboji o úvěry však bude firmám stále víc konkurovat i stát. Podle Singera tím, že vláda bude muset vydávat další a další dluhopisy na pokrytí obrovského deficitu, částečně připraví o úvěry některé podniky. Banky totiž raději koupí státní dluhopisy, které jsou pro ně mnohem méně rizikovou investicí.

Dle bankéřů však přijde v druhé polovině roku, co se týče právě firemních úvěrů, zlepšení.

"S výhledem větší stability podnikatelského prostředí počítám s mírným oživením u investičních úvěrů firem, zejména ve druhé polovině roku," odhadl finanční ředitel Komerční banky Pavel Čejka.

Banky jsou v pořádku

I přes to, že banky čeká velmi těžký rok, měly by ho přestát bez větších problémů. ČNB si totiž stabilitu a rizika pro české finanční domy znovu otestovala a podle Singera jsou výsledky překvapivě dobré.

"Extrémní varianta vývoje ekonomiky, kdy by se dostaly aspoň nějaké banky do problémů, vyžadovala už tak nepravděpodobné sledy událostí, že mě to "děsí". Trochu bych to přirovnal k pádu meteoritu. Ani tento případ by navíc neměl nějak drastické dopady. Jde o, tuším, několik miliard a pár institucí, které by se daly dokapitalizovat od matek nebo prodat," dodal Singer.

"Aby se dostala nějaká banka v Česku do skutečných potíží a aby potřebovala doplnit kapitál, by vyžadovalo velmi nepravděpodobný sled událostí."

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit