Státní příspěvek již za letošní rok se sníží na polovinu, protože bude zatížen mimořádnou padesátiprocentní daní. U smluv uzavřených do konce roku 2003 tedy bude maximálně 2250 korun za rok (50 % z 4500 Kč), u ostatních maximálně 1500 korun (50 % z 3000 Kč).

Státní příspěvek za rok 2011 a na další roky má být stanoven na maximálně 2 tisíce Kč pro všechny smlouvy. Tedy nejen na nově uzavřené smlouvy, ale i na existující smlouvy.

Od 1.1.2011 budou úroky, které začnou nabíhat na stavebním spoření podléhat 15 procentní srážce daně z příjmu stejně jako u vkladů u ostatních bank.

Přes dva miliony lidí Čechů řeší, co dál se stavebním spořením. Stát se totiž rozhodl zásadně změnit podporu stavebního spoření.

Ministeretvo financí plánuje, že státní podpora již za letošní rok se sníží na polovinu díky mimořádné padesátiprocentní dani. Státní podpora za rok 2011 a na další roky pak bude maximálně 2000 korun pro všechny smlouvy. Tedy nejen na nově uzavřené smlouvy, ale i na existující smlouvy. Záměr státu sníží dosud bezkonkurenčně nejvyšší a nejbezpečnější možnost zhodnocení peněz na českém trhu.

I na méně výhodných nových smlouvách, na které stát přispívá už jen 3 tisíci korun ročně, se dosud zhodnocení blíží k šesti procentům ročně. Po chystaných úpravách to bude maximálně kolem 4 procent. Mnoho lidí si tak klade otázku, zda stavební spoření zrušit či ne a jestli se jim vyplatí pokračovat v něm či ne. Obecná odpověď, bohužel, neexistuje.

Zasáhne Ústavní soud?

Relativně nejsnadnější rozhodování mají lidé, kterým ještě neuplynula povinná šestiletá doba spoření. V případě předčasné výpovědi by totiž přišly o všechny dosud připsané příspěvky od státu. Spořitelny jsou v tom vázány zákonem a podle právníků se klient proti tomu klasickou žalobou na porušení smluvních povinností nemá šanci bránit.

Otázky a odpovědi - zde

Podle právníka společnosti Partners Jiřího Jeníka by takový klient měl určitou šanci, pouze pokud by se chystaná novela dostala k Ústavnímu soudu pro rozpor se zákazem retroaktivity. "Nelze vyloučit, že Ústavní soud připravovanou novelu odmítne jako protiústavní," říká Jeník.

Za předčasné vypovězení smlouvy si spořitelny ale berou penále - bývá to půl procenta z cílové částky. Rozhodnutí předčasně zrušit smlouvu by bylo drahé a nevýhodné.

"Dospělé" smlouvy (5 let a více) spíše nevypovídat

Lidé, kteří mají starší smlouvy a splnili už pětiletou nebo šestiletou dobu spoření, si mohou své vklady i se státní podporou a naběhlými úroky vyzvednout kdykoliv. Pokračovat ve spoření by měli podle toho, jak výhodné roční zhodnocení jim v dalších letech přinese. Samotná vysoká státní podpora o efektivitě spoření totiž tolik nevypovídá.

Obecně platí, že s prodlužující se dobou spoření její vliv na zhodnocení klesá. Naopak ale roste význam úroku, který klient od spořitelny získal. Zatímco v 90. letech klienti běžně získali úrok 4 procenta ročně, dnes je jen dvouprocentní. Na pokles úrokových sazeb totiž reagovaly i spořitelny a postupně úroky snižovaly.

Spořitelny se budou snažit klienty udržet. Aby klienti, kterým výrazně klesne zhodnocení jejich peněz, nepřevedli peníze na spořicí účty, stavební spořitelny zvednou úroky. "Chceme si udržet klienty i získat nové. Brzy všem nabídneme vyšší úrok," potvrdila bez dalších detailů Hana Vaněčková z Modré pyramidy. Aby to fungovalo, měly by spořitelny svůj současný úrok zvýšit ze dvou na tři procenta.

Příklady táhnou

A jak se tedy chystané změny dotknou lidí v praxi? Vezměme příklad klienta, který uzavřel smlouvu v roce 2003, s nárokem na státní příspěvek čtyři a půl tisíc korun a úrokem od spořitelny dvě procenta ročně. Spořil přitom 1500 korun měsíčně a nyní má tak naspořeno cca 200 tisíc korun.

Při změně podmínek mu roční výnos letos klesne na 3,1 a příští rok na 2, 53 procenta. Pokud si tedy klient neplánuje úvěr, pokračovat příští rok ve spoření pro něj přestane být zajímavé. Blíží se totiž současným úrokům na spořících účtech, které můžou v dohledné době jít nahoru. Podle některých členů bankovní rady o tom bude ČNB diskutovat do konce roku. Pro spořící účty mluví i okamžitá dostupnost peněz, zatímco spořitelny po ukončení stavebního spoření vyplácejí vklady až za tři měsíce.

Jiná situace je u lidí, kteří mají od spořitelny úrok 3 nebo 4 procenta ročně. I po všech změnách bude jejich čistý roční výnos o jedno až dvě procenta překonávat nejlepší současné spořící účty. Lépe by pořídily jen v některých kampeličkách, ale museli by tam peníze uložit na dva až pět let .

Finanční poradci obecně radí využívat stavební spoření ke zhodnocení maximálně na šest let a spíše pak uzavřít novou smlouvu. Ani po chystané úpravě není roční zhodnocení špatné, navíc stavebky budou zřejmě brzy úroky zvedat, aby si udržely klienty. Analytici před tímto ale spíš varují.

"Stát vyslal signál, že může všechno a občan nic. Klient se už nemůže spolehnout, že se mu smluvní podmínky nezmění. To je mnohem horší než samotná změna spoření," říká finanční poradce Partners Zdeněk Simaichl.

Jak se změní výhodnost spoření

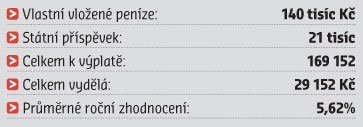

Kolik nyní klient vydělává, když si založil smlouvu podle současných podmínek (při založení smlouvy na konci prvního roku vloženo jednorázově 20 tisíc Kč, trvání smlouvy 6 dalších let - 6 dalších vkladů vždy na konci roku po 20 tisících Kč - při státní podpoře 3 tisíce Kč (celkem 7x státní podpora), úrok od spořitelny 2% ročně:

Kolik nyní klient vydělává, když si založil smlouvu podle současných podmínek (při založení smlouvy na konci prvního roku vloženo jednorázově 20 tisíc Kč, trvání smlouvy 6 dalších let - 6 dalších vkladů vždy na konci roku po 20 tisících Kč - při státní podpoře 3 tisíce Kč (celkem 7x státní podpora), úrok od spořitelny 2% ročně:

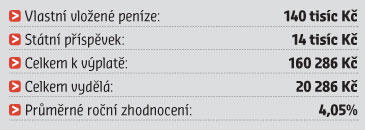

Kolik klient vydělá po přijetí navrhovaných změn (vloženo jednorázově 20 tisíc na konci roku, trvání smlouvy 6 dalších let (6 dalších vkladů vždy na konci roku po 20 tisících) při státní podpoře 2 tisíce Kč (celkem 7x státní podpora)

Kolik klient vydělá po přijetí navrhovaných změn (vloženo jednorázově 20 tisíc na konci roku, trvání smlouvy 6 dalších let (6 dalších vkladů vždy na konci roku po 20 tisících) při státní podpoře 2 tisíce Kč (celkem 7x státní podpora)

a zdanění úroků (připsaného výnosu) 15%:

|

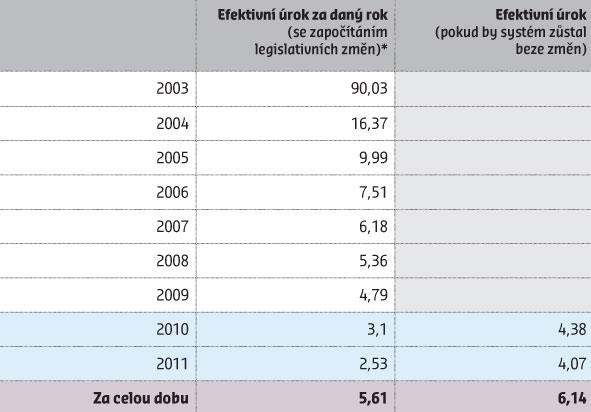

Příklad klienta, který přespořuje smlouvu z roku 2003 |

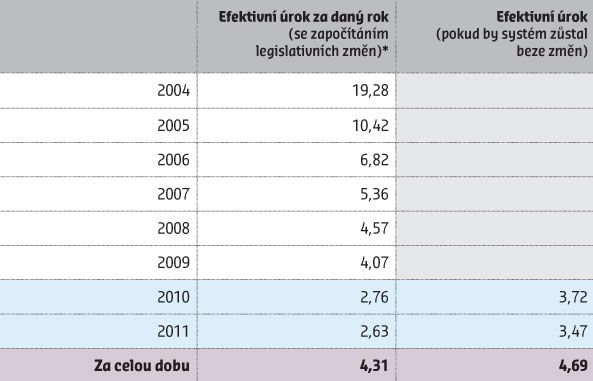

Příklad klienta, který přespořuje smlouvu z roku 2004

|

|

Jde o klienta, který má smlouva na cílovou částku 250 tisíc korun, úrok 2% a 18 tisíc vložil při uzavření smlouvy v prosinci 2003, měsíčně platil 1500, zaplatil vstupní poplatek 1% z cílové částky. Na konci minulého roku měl naspořeno cca 187 500 Kč, na konci letošního roku to bude 213 700 Kč |

|

| * jde o výnos po odečtení poplatků za založení smlouvy i vedení účtu. | Zdroj: Broker Consulting |

Otázky a odpovědi okolo stavebního spoření

Mám zrušit starou smlouvu, na které mám 200 tisíc, už na ni nespořím a od spořitelny mám úrok 4 %?

Bude to pro vás stále dost výhodná spořicí smlouva, kterou aktuálně v bankách nezískáte. Na místo ročního úroku 8 tisíc korun, byste dostával 6,8 tisíce korun ročně. Vyšší srovnatelné konzervativní zhodnocení nyní najdete jen v některých družstevních záložnách za úrok cca 5 % ročně. Jde ale o vklad na dva roky, zatímco ve vašem případě máte peníze k dispozici poměrně rychle, do tří měsíců po výpovědní lhůtě.

Přijdu o příspěvek, když předčasně vypovím smlouvu kvůli změně podmínek?

Bohužel ano, právo na výplatu státního příspěvku máte až po splnění zákonné šestileté podmínky spoření. S žalobou na porušení smluvních povinností byste podle právníků neuspěl

Chci ukončit smlouvu o spoření. Jak to mám udělat, abych na tom ještě vydělal?

Když ještě do konce letošního roku vložíte 20 tisíc, respektive 18 tisíc korun, získáte nárok na státní příspěvek za letošní rok ve výši 50 procent, který vám bude vyplacen v dubnu 2011. A když v lednu 2011 vložíte celoroční vklad, počkáte pár dnů, až se vám připíše na účet, a pak teprve smlouvu ukončíte, pak dostanete i státní příspěvek za tento rok. Přijde vám dodatečně v roce 2012.

Stát má začít zdaňovat úroky ze stavebního spoření. Zdaní se mi všechny dosud připsané úroky. A to i ty z minulých let?

Návrh počítá se zdaněním úroků, které začnou klientům stavebních spořitelen nabíhat od 1. ledna 2011. Zpětně se už připsané úroky danit nemají. Má se ale zdanit část úroků z bonusových smluv, které se připisují až po ukončení smlouvy.

Hrozí mi, že přijdu o připsané státní příspěvky, které mám ve výši 4500 korun?

Návrh legislativní změny nepočítá se zpětným zdaněním nebo snížením připsaných příspěvků. Státní příspěvek za rok 2010 bude zdaněn padesátiprocentní daní. Ve vašem případě tedy bude 2250 Kč. Státní příspěvek za rok 2011 a v dalších letech má činit 2 tisíce korun ročně pro všechny existující i nově založené smlouvy..

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit