Je výhodnější bydlet ve vlastním, anebo žít v nájmu? Z propočtu HN na několika konkrétních případech vyplývá, že ve velkých městech a v ekonomicky prosperujících regionech nájemní bydlení většinou vede. Je to tím, že ve městech jako Praha nebo třeba Plzeň je velké množství bytů určených k pronájmu.

Například uživatelské náklady vlastnického bydlení nového bytu na okraji Prahy, zakoupeného na 100procentní hypotéku, vyjdou zhruba o třetinu dráže, než kdyby si stejný byt člověk pronajal.

A to i přesto, že ceny bytů, které se v době realitního boomu uměle zvyšovaly, klesly oproti svému vrcholu v posledním čtvrtletí roku 2008 až o desítky procent. Jenže tržní nájemné se třeba v Praze příliš nezměnilo od roku 1998. Tehdy se tu garsoniéra pronajímala také za 6 až 7 tisíc korun, dnes je to nepatrně více.

"Tehdy bylo to nájemné skutečně přehnané, neodůvodněně vysoké právě z důvodu regulace, rovné podmínky a stabilizace nájemního bydlení mohly přijít dříve," připomíná Martin Lux ze Sociologického ústavu akademie věd ČR, jenž vede oddělení socioekonomie bydlení.

Tržní nájemné v Praze je v současné době podle Luxe v některých případech dokonce tak nízké, že se investorům do budoucna nemusí vyplácet, a tak byty raději prodají, než aby je pronajímali. "Generaci našich rodičů přijde tržní nájemné v Praze asi vysoké, ale ono vysoké ve srovnání s cenami bytů opravdu není," říká Lux.

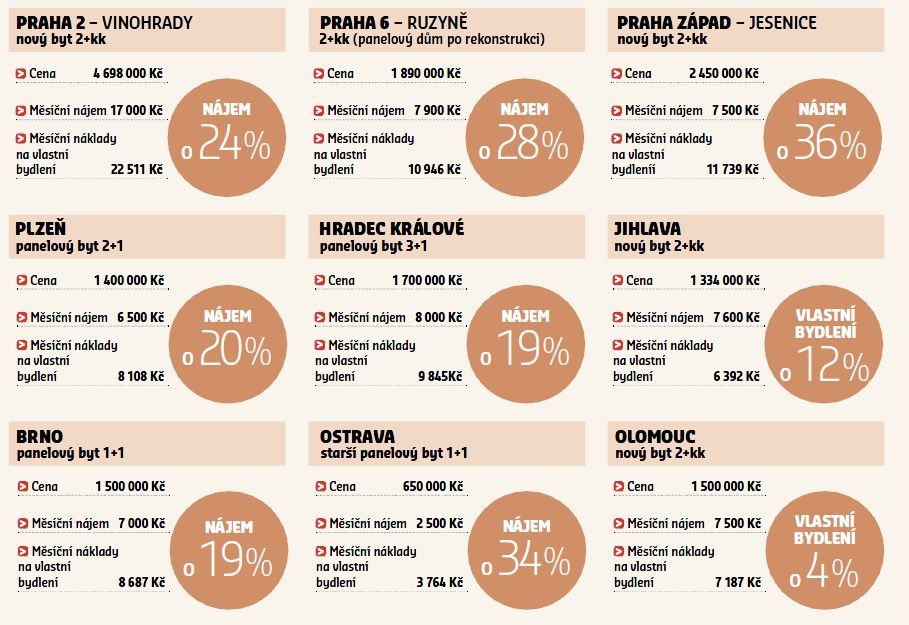

Češi tak mění své zvyky. Přestože je u nich bydlení ve vlastním dlouhodobě oblíbené, stále více se vyplatí bydlet v nájmu. Z velkých měst jsou výjimkou Jihlava a Olomouc.

Praha hraje pro nájem

HN ve vybraných českých městech porovnávaly výhodnost investice do nového bytu s platbou nájemného v bytě srovnatelné velikosti a polohy.

Zajímavý je příklad porovnání těchto parametrů v naprosto totožném bytě v novostavbě v Pohořelicích v Jihomoravském kraji. Také tam je koupě zbrusu nového dvoupokojového bytu při zadaných kritérií výhodnější než jeho nájem. Ale při koupi nemovitosti musí kupec zvažovat i vedlejší finanční výdaje nebo čas strávený dojížděním za prací do města.

Přeskočit přímo na propočet "Kde vyjde levněji nájem a kde hypotéka?"

Výhodnost nájmu, nebo naopak koupě bytu na hypotéku vyplývá z porovnání výše čistého nájemného s uživatelskými náklady na vlastnické bydlení, tedy se splátkami hypotéky, ale také s prostředky nutnými na opravy bytu. V jednotlivých vybraných krajských městech šlo vždy o byt stejné výměry, ve stejné nebo srovnatelné lokalitě a byt obdobného standardu - koupi a nájem v panelovém bytě nebo totéž v novostavbě.

Pro zjednodušení jsme kalkulovali se 100procentní hypotékou s úrokovou sazbou sedm procent, zafixovanou na 20 let, která odráží očekávaný růst úrokových sazeb v budoucnosti. A se zhodnocením ceny nemovitosti o jedno procento ročně.

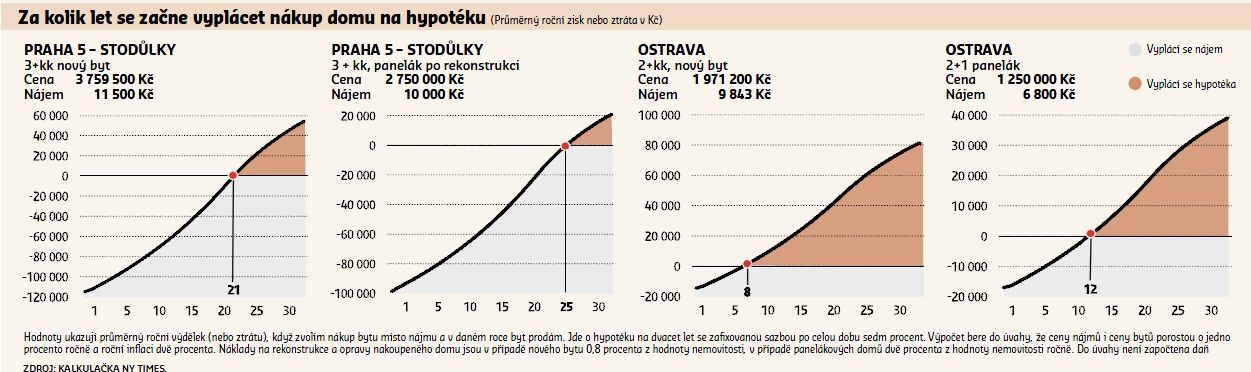

To, že především v Praze se nevyplatí byt kupovat, potvrzuje rovněž analýza, která porovnává výhodnost nájmu s hypotékami v čase. V úvahu bere jednoprocentní roční růst nájmů i cen nemovitostí. Kdo si za těchto podmínek koupí na dvacetiletou hypotéku se sedmiprocentním úrokem nový byt v pražských Stodůlkách a prodá jej po dvaceti letech, jakmile hypotéku splatí, bude mít stále méně, než kdyby celou tu dobu platil nájem.

Naopak třeba již v Ostravě je situace jiná. Nákup nového bytu za necelé dva miliony se už po osmi letech začne vyplácet. Pokud tedy byt za osm let prodám, utratím za celou tu dobu stejně, jako kdybych žil v nájmu. Kdo tento byt prodá za dvacet let, až bude splacena hypotéka, bude mít na kontě téměř o 50 tisíc ročně více, než kdyby platil pouze nájemné. Celkem tedy jeden milion.

Je přitom patrné, že když tedy byt na hypotéku kupovat, tak raději byt nový. Ceny starších panelákových bytů totiž často klesly výrazněji a vyplatí se je proto najmout.

Různá očekávání

Celá věc má samozřejmě jeden velký háček, a to předpoklad, že ceny bytů i nájemného porostou jen mírně a přibližně stejně. Realita je však mnohem složitější. V současné době, kdy se celý trh bydlení vzpamatovává z ekonomické krize, je těžší více než kdy jindy právě onen růst cen odhadovat.

Krize ukázala, že ceny nemovitostí nejenže rostou, ale také klesají. V zemích, jako jsou Irsko, Španělsko nebo Velká Británie, došlo k razantnímu propadu cen bytů.

Mnoho lidí se dostalo do situace, kdy jejich hypoteční úvěr je větší než aktuální hodnota nemovitosti. V takovém případě nic neřeší ani prodej nemovitosti.

V Německu a Japonsku ceny bytů pomalu klesají už více než 15 let a vůbec není jasné, zdali se někdy v budoucnu vrátí na své původní hodnoty.

"Netroufám si teď dělat prognózy, za 17 let své praxe jsem často nevěřil tomu, co se na trhu dělo. Za poslední dva roky ceny stále klesají, tak široká nabídka zajímavých bytů jako loni a letos nikdy nebyla a poptávka se oživuje jen pomalu," uvedl Pavel Dočkal ze zlínské realitní kanceláře Century 21.

Jeho kolegové makléři z Ostravy a Plzně zase hlásí, že propad cen bytů se zastavil. "Ceny bytů spadly tak o 20 procent, protože předtím vyletěly nahoru o 20 procent, poslední rok se ale drží," tvrdí Pavel Pubec z RK Pubec v Plzni.

"Žádný razantní pokles cen nenastane, ceny začnou pomalu růst," dodal.

Otázka však je, jak dlouho to potrvá a jak pomalu to bude. "Bude cena nemovitosti za deset dvacet let dvakrát větší než dnes, anebo bude stejná? Nelze proto nikdy jednoznačně říct, jestli je nájem lepší než hypotéka," říká Lux.

"Člověk, který se rozhodl ke koupi vlastního bydlení, by se měl rozhodně dívat hodně dopředu. Na to, jestli právě tato nemovitost bude skutečně atraktivní i pro jeho vlastní děti, pro další generace. Každý má očekávání ohledně budoucího vývoje cen různá," upozorňuje Lux.

PROPOČET: Kde vyjde levněji nájem a kde hypotéka?

HN srovnaly uživatelské náklady vlastnického bydlení (UNVB) s výší čistého nájemného (po odečtu všech poplatků a případného příspěvku na bydlení). Sčítají se všechny finanční přínosy i výdaje spojené s vlastním bydlením. Uživatelské náklady vlastnického bydlení na rok se vydělí 12 měsíci a pak se srovnávají s výší čistého měsíčního nájemného. Alternativa, která vychází nižší je výhodnější.

HN srovnaly uživatelské náklady vlastnického bydlení (UNVB) s výší čistého nájemného (po odečtu všech poplatků a případného příspěvku na bydlení). Sčítají se všechny finanční přínosy i výdaje spojené s vlastním bydlením. Uživatelské náklady vlastnického bydlení na rok se vydělí 12 měsíci a pak se srovnávají s výší čistého měsíčního nájemného. Alternativa, která vychází nižší je výhodnější.

Do uživatelských nákladů započítáváme:

- úroky z hypotečního úvěru snížené o možnost odečíst si je ze základu daně z příjmu (15 procent). V našem případě hypotéka na celou částku (tzv. 100procentní hypotéka) s úrokovou sazbou 7 procent s fixací na 20 let

- opotřebení (výdaje na opravy a modernizace bytu a domu) 0,8 procent u novostavby, 2 procenta u staršího domu)

- očekávané cenové zhodnocení vybrané nemovitosti v budoucnu (v našem případě jsme zadali 1 procento)

Poznámka: Do výpočtu se započítává ještě daň z nemovitosti, HN ji nezapočítaly. Návod na výpočet: Jak dobře investovat do bydlení, Martin Lux a Petr Sunega, 2006

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit