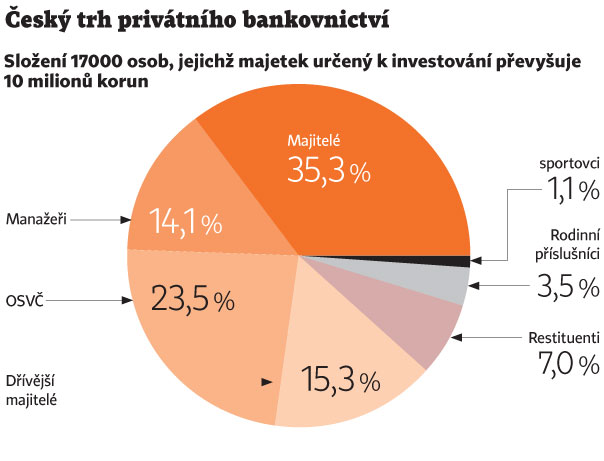

Deset až sedmnáct tisíc osob, jejichž majetek určený k investování převyšuje částku 10 milionů korun, to je trh potenciálních klientů bank, jež v Česku nabízejí služby privátního bankovnictví. A podle prognóz jejich počet dále poroste. Nejrychleji rostoucí skupinou přitom nebudou majitelé firem, ale vysoce postavení manažeři. Ročně jich má přibývat až 20 procent.

Taková čísla a fakta přinesla interní analýza ČSOB Management Consulting, zveřejněná na konci ledna. "Podle tohoto rozboru českého trhu je na něm ještě zhruba 370 miliard korun, které nejsou ve správě privátních bankéřů," říká Petr Hutla, vrchní ředitel oddělení distribuce v ČSOB. A právě o ty se v příštím období svede bitva.

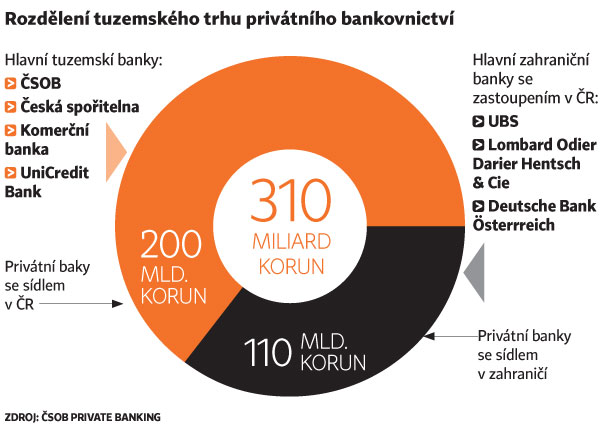

Získat co nejvíce z této sumy peněz se u nás snaží především hlavní tuzemské banky, jako jsou ČSOB, Česká spořitelna, Komerční banka a UniCredit Bank. Nováčkem je banka J&T Banka. Z privátních bank se sídlem v zahraničí a s místním zastoupením to jsou například UBS, Lombard Odier Darier Hentsch a Deutsche Bank. Vstoupit na místní trh se také chystá rakouská privátní banka Gutmann. Kromě nich své služby, srovnatelné se službami privátních bank, nabízejí nezávislé poradenské firmy, k nimž patří například Glisco. Pro český trh je typické, že klienti bank více důvěřují bankovním domům se sídlem v Česku.

Milion dolarů, eur, či korun?

Částka, která je propustkou mezi elitu bohatých, s možností využívat služeb privátních bank, je u každé banky v Česku jiná.

"Domácí bankovní trh nezná jasnou definici toho, kdo je vhodný klient. Ve světě platí nepsané pravidlo, že kdo má volný alespoň jeden milion dolarů, patří mezi takzvané high net worth individuals - a těm jsou služby a produkty privátních bank otevřeny," říká Martin Kučera, ředitel Erste Private Banking CZ.

Další skupinou jsou ultra hight networking individuals, kam se počítají klienti, kteří disponují minimálně deseti miliony dolarů," doplňuje jeho kolega Jiří Zelinka, ředitel úseku Premium centrum v České spořitelně.

V Evropě se můžete běžně v bankách setkat s limitní částkou milion eur, v Česku jsou pak předmětem zájmu i klienti s milionem korun. Například v České spořitelně mají pro takové klienty specifický úsek prémiového bankovnictví. "Podmínkou je trvalý minimální zůstatek milion korun nebo měsíční příjem 100 tisíc korun," upřesňuje Jiří Zelinka z České spořitelny.

Univerzální banky ve svých odděleních privátního bankovnictví poskytují převážně nejvíce poptávanou správu majetku. Běžné zadání klientů s majetkem kolem 25 milionů korun je už nebohatnout, ale především udržet a neztratit současnou hodnotu majetku. "Další možnosti privátních bank, jako jsou například právní nebo daňové poradenství či ve Švýcarsku běžný family byznys, po nás naši klienti zatím nepožadují. Většinou sami mají svůj vlastní okruh specialistů na tuto problematiku," uvádí Martin Kučera z České spořitelny.

Z průzkumu, který HN provedly, vyplývá, že s takovou poptávkou se u nás setkávají spíše právníci. "V poslední době chtějí naši movití klienti poradit v oblasti mezigeneračního transferu kapitálu, tedy v řízeném převodu osobního i podnikatelského majetku na své nástupce," říká například advokát Jaroslav Havel, partner advokátní kanceláře Havel & Holásek.

Investice do umění i fotovoltaiky

Co klienti v tuzemsku někdy požadují, je porada nebo zprostředkování investování do alternativních investic, jako jsou umělecká díla či dnes již také například vzácná vína. Některé banky - mimo jiné UniCredit Bank - na to reagovaly vytvořením samostatných oddělení Art Bankingu. V poslední době se zájem obrátil i na zlato.

Občas se stává, že ti aktivnější klienti privátního bankovnictví požadují po bance zprostředkování zajímavých investičních příležitostí. "To byl například loňský boom investování do solárních elektráren, kdy nás řada klientů žádala o odbornou asistenci," říká Martin Kučera.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit