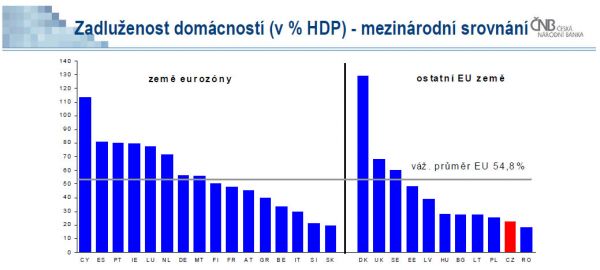

Zadlužení tuzemských domácností je ve srovnání se zeměmi eurozóny zhruba poloviční. Domácnosti v ČR jsou ovšem ve srovnání s těmi v zemích platících eurem podstatně chudší.

Na dnešní konferenci k finančnímu vzdělávání to uvedla členka bankovní rady Eva Zamrazilová. To podle ní pro tuzemské domácnosti znamená vyšší riziko, že upadnou do dluhové pasti a nebudou schopny své úvěry splácet.

Průměr zadlužení domácností v poměru k hrubému domácímu produktu v EU činí necelých 55 procent. Finanční aktiva domácností v zemích eurozóny pak podle Zamrazilové přesahují 200 procent hrubého domácího produktu.

V ČR je obdobný podíl zhruba 80 procent. "Když tyto čísla dám dohromady, tak to zadlužení je vzhledem k majetku vyšší než v těch vyspělých zemích. A pochopitelně se tak dostávají do dluhových pastí," uvedla Zamrazilová.

Sociální problém

Zadluženost domácností podle údajů ČNB přesahuje v současnosti 1,1 bilionu korun. Hypoteční úvěry má zhruba 15 procent domácností, spotřebitelský úvěr má přibližně čtvrtina domácností.

"Vývoj úvěrů domácností finanční stabilitu bank zatím neohrožuje, bude ale problémem sociálním," uvedla Zamrazilová. Předluženost domácností se totiž během krize přenáší i do středněpříjmových skupin.

Za předluženou domácnost se považuje taková, jejíž náklady na splácení dluhů převyšují 50 procent čistého příjmu po odečtení nezbytných výdajů.

V letošním roce přitom banky podle ní zaznamenávají nárůst nových úvěrů na bydlení, zatímco spotřebitelské úvěry stále klesají. Objem nebankovních úvěrů domácnostem v posledních dvou letech podle Zamrazilové po předchozím prudkém růstu na zhruba 140 miliard korun klesl na téměř polovinu.

Čtěte Macháčkovu výměnu, debatu ekonomů na IHNED.cz na téma: Češi příliš spoří a banky málo úvěrují. Jaké to má důsledky?

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit