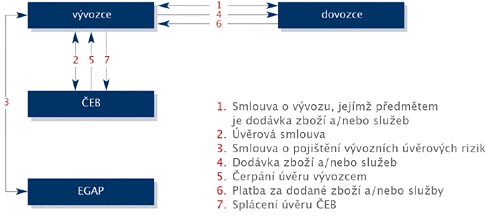

Financováním vývozu rozumíme především různědobé úvěry pro překlenutí odložené splatnosti, kterou vývozce poskytuje svým zahraničním odběratelům. Střednědobé a dlouhodobé vývozní úvěry (splatnost úvěru delší než 2 roky) poskytuje podle pravidel pro státem podporované vývozní úvěry Česká exportní banka.

Ta nabízí zejména úvěry pro překlenutí časového nesouladu mezi platbami, které musí vývozce či výrobce hradit svým subdodavatelům a inkasem plateb, jenž jsou realizovány z prodeje svých výrobků, zboží a služeb:

- úvěry pro překlenutí odložené splatnosti, kterou vývozce poskytuje svým zahraničním odběratelům (krátkodobé a dlouhodobé financování vývozu )

- úvěry pro financování nákladů výroby (financování výroby určené pro vývoz )

Kromě financování ČEB vystavuje pro malé a střední firmy bankovní záruky v souvislosti s realizací vývozního případu.

Programy financování

Podniky mohou získat financování přímých vývozních aktivit nebo subdodávek v rámci financování střednědobých a dlouhodobých vývozních úvěrů realizovaných významnými českými exportéry.

Programy jsou realizovány formou přímého financování nebo ve spolupráci s komerčními bankami.

ČEB uvádí do praxe i nové distribuční kanály pro zajištění služeb (např. přes faktoringové společnosti). Jedná se o služby, které vycházejí z klasických produktů exportního financování, modifikované právě pro potřeby malých a středních podniků, tzn. zejména s ohledem na četnost a nižší objem transakcí na straně jedné a rychlost obsluhy na straně druhé.

Financování vývozu

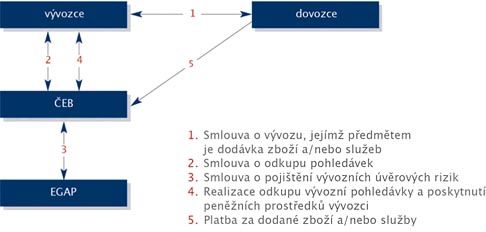

Financováním vývozu rozumíme úvěry pro překlenutí odložené splatnosti, kterou vývozce poskytuje svým zahraničním odběratelům.

"Pokud chcete poskytnout odběrateli delší odklad splátek a současně se včas dostat ke svým penězům využijte klasické dodavatelské financování vývozu. Produkt je možné využít jak u jednorázových exportních akcí, tak i u pravidelných dodávek zboží, kde lze tento úvěr čerpat na revolvingové bázi."

Pro snadnější pochopení uvádíme praktický příklad: České společnosti s ročním obratem 100 mil. Kč a 25 zaměstnanci se podařilo uzavřít vývozní kontrakt s ruským odběratelem na dodávku 2 strojů v celkové hodnotě 600 tis. EUR. Platba se měla uskutečnit bankovním převodem 120 dnů od data vystavení vývozní faktury.

Odložená splatnost v délce 120 dnů vývozci nečinila žádný problém, protože již věděl, že od ČEB může získat finanční prostředky záhy po dodání strojů zahraničnímu odběrateli. Trápilo ho však, že výroba strojů potrvá 5 měsíců a veškeré nákupy materiálu a komponent musí hradit „z vlastní kapsy“.

Firma si může vybrat mezi variantou přímého vývozního úvěru nebo odkupu pohledávky. Obě varianty a jejich výhody popisujeme níže:

Přímý vývozní dodavatelský úvěr | Odkup pohledávky (bez postihu) |

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit