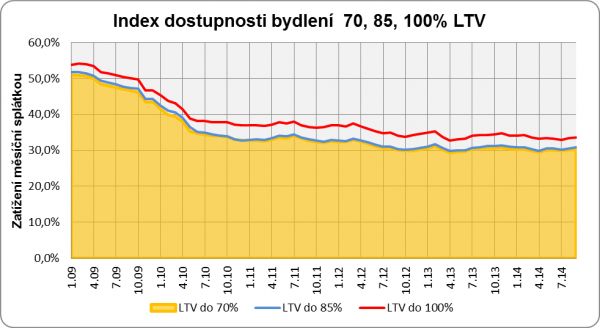

Sazby hypoték v září spíše stagnovaly. Titulní index průměrných nabídkových úrokových sazeb klesl o pouhé 2 setiny procentního bodu na 2,56 %. Oproti tomu průměrná cena bytů vzrostla ze srpnových 1,8 mil. Kč na 1,81 milionu. Titulní index dostupnosti bydlení, vyjadřující jak velkou část čistého příjmu musí domácnost vynaložit na splátku hypotéky, v září vzrostl z 30,1 % na 30,3 %.

Meziročně je nyní míra dostupnosti bydlení srovnatelná. Loni touto index dosahoval hodnoty 30,6 % a rekordní minimum dosažené v dubnu 2013 leží jen o 1 procentní bod níže. Stále tedy přetrvává příznivá situace pro pořízení bydlení. Důkazem budiž srovnání s obdobím před pěti lety, kdy index dostupnosti dosazoval téměř 50ti procent (9/2014: 46,6%). Jinými slovy domácnosti tehdy za měsíční splátku hypotéky vynakládaly zhruba polovinu čistého měsíčního příjmu. Nyní je to necelá třetina.

Index dostupnosti bydlení IDB70 (všechny byty, celá ČR, 70 % LTV) v září vzrostl z 30,1 % na 30,3 %.

Index 85% LTV vzrostl z 30,4 % na 30,8 %

Index 100% LTV vzrostl z 33,4 % na 33,5 %

Dostupnost v regionech

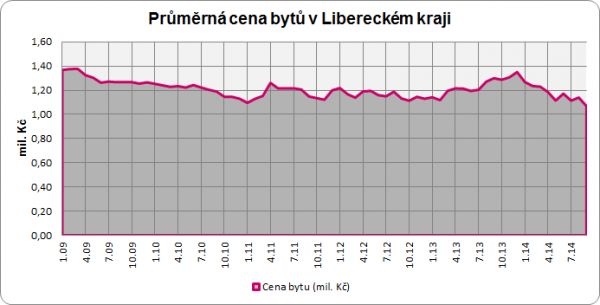

Celorepublikový index však nevypovídá nic o situaci a míře dostupnosti bydlení v jednotlivých krajích ČR. Řebříčku regionů s nejlepší dostupností bydlení dlouhodobě kraluje Ústecký a Moravskoslezský kraj. Pod 20% hranicí se dlouhodobě pohybuje také kraj Vysočina a nyní do této skupiny regionů nově přibyl také Liberecký kraj. Hodnota indexu dostupnosti bydlení zde během uplynulého měsíce klesla z 20,6 % na 19,3 %. Příčinou tohoto poklesu je dlouhodobý propad průměrných cen bytů, který se aktuálně zastavil na 1,07 milionech korun. Přitom ještě loni v září průměr za Liberecký kraj činil 1,30 milionu korun.

Opačný extrém představuje Praha, kde průměrná cena bytu meziměsíčně vzrostla o dalších 170 000 Kč na 4,38 milionu korun. V meziroční srovnání průměrné ceny bytů v hlavním městě povyskočily o 680 000 Kč, a index dostupnosti bydlení zde dosahuje vysoce nadprůměrných 67,9 %, tedy více než dvojnásobku celorepublikového průměru.

Index návratnosti bydlení (INB)

Index návratnosti bydlení vyjadřující kolikanásobek čistého ročního příjmu musí průměrná česká domácnost vynaložit na pořízení bytu v předem definovaném standardu. Do výpočtu tedy nevstupují náklady na financování pořízení bydlení. V září index opět povyrostl a jeho hodnota aktuálně činí 4,74. Jinak řečeno, průměrná česká domácnost musí nyní statisticky na pořízení bytu v ceně 1,81 mil. Kč (průměr ČR za všechny byty) vynaložit zhruba 4,7násobek ročního příjmu.

Ve statistikách návratnosti bydlení se samozřejmě projevil prudký nárůst cen v Praze, takže návratnost bydlení zde dosahuje více než 10násobku čistého ročního příjmu. V Praze se na této úrovni index pohyboval naposledy v červnu 2009. Mezi regiony s nejlepší návratností bydlení dlouhodobě patří Ústecký kraj, Moravskoslezský kraj a Vysočina. Na opačném konci je potom podobně jako v případě indexu dostupnosti bydlení kromě Prahy také Olomoucký a Karlovarský kraj.

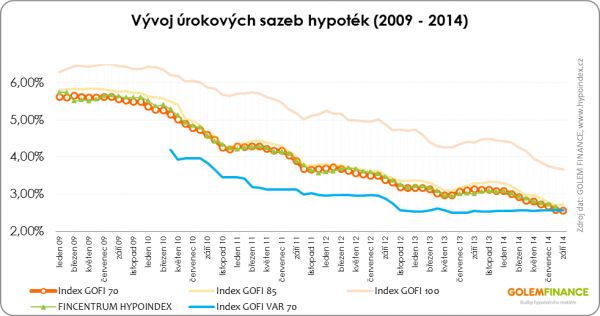

Pokles sazeb přibrzdil

Září zpravidla bývá obdobím, kdy se banky předhánějí v nejrůznějších akcích a sazby klesají. Letošní září bylo v tomto ohledu jiné. Sazbami zahýbaly pouze 3 banky a počet spuštěných akčních nabídek se rovněž pohyboval pod obvyklým průměrem. Výsledkem je výrazné zpomalení tempa poklesu úrokových sazeb. Zatímco v srpnu sazby propadly během 30 dnů o desetinu procenta, nyní byly změny mnohem mírnější.

Hypotéky s 5letou fixací a 70% LTV: Titulní index průměrných nabídkových úrokových sazeb GOFI 70 klesl v září o pouhé 2 setiny procentního bodu z 2,58 % na 2,56 %. V porovnání se stejným obdobím jsou nyní sazby hypoték poskytovaných ve výši odpovídající maximálně 70 % zástavního hodnoty nemovitosti o více než půl procenta levnější. Loni touto dobou index GOFI 70 dosahoval hodnoty 3,12 %.

Fixace na 5 let, 85% LTV Změnu dosavadního trendu zaznamenaly také sazby hypoték do 85 % LTV. Průměrná nabídková úroková sazba meziměsíčně vystoupala z dosavadního rekordního minima 2,69 % o 4 setiny procentního bodu vzhůru na 2,73 %. Oproti loňskému roku však banky 85procentní hypotéky nabízejí stále o více než půl procentního bodu levněji. Loni touto dobou index GOFI 85 dosahoval hodnoty 3,29 %.

Fixace na 5 let, 100% LTV: Index GOFI 100 oproti loňskému září ztratil 0,73 procenta. Jeho aktuální hodnota činí 3,67 %, což znamená po srpnových 3,71 % další prohloubení historického minima. Jako u vytržení si nyní musejí připadat klienti, kterým nyní končí 5letá fixace úrokové sazby, neboť sazby 100% hypoték za tu dobu klesly téměř o více než 3 procentní body. Vždyť ještě v září 2009 index GOFI 100 dosahoval 6,46 %.

Pro srovnání s indexem reálných cen: Ukazatel průměrných úrokových sazeb hypoték sjednaných v daném měsíci sleduje FINCENTRUM HYPOINDEX. Ten v srpnu klesl z 2,72 % na 2,65 % a s ohledem na vývoj nabídkových úrokových sazeb a indexů GOFI očekáváme, že se jeho hodnota co nevidět přiblíží hranici 2,50 procenta.

Kdy dosáhnou sazby úrokového dna?

Důležitou roli z pohledu fixních sazeb hraje vývoj cen zdrojů na mezibankovním trhu, která se částečně odvíjí od úrokové politiky České národní banky. V tuto chvíli sazby na mezibankovním trhu vykazují naznačují stabilní prostření. Nicméně po zářijové stagnaci očekáváme v říjnu nárůst konkurenčních tlaků a další mírný pokles úrokových sazeb. Indexy dostupnosti bydlení si však půjdou vlastní cestou a pozvolna porostou. Žádnou skokovou změnu však v následujících měsících neočekáváme a stále budou panovat vhodné podmínky pro pořízení vlastního bydlení.

Byty jsou opět o něco dražší

Ekonomická recese v letech 2008 – 2013 způsobila na českém realitním trhu pokles cen nemovitostí. Podle aktuálních dat portálů realitycechy.cz a realitymorava.cz ovšem v loňském roce došlo k dosednutí cen na pomyslné dno. Letošní rok je již ve znamení mírného vzestupu. A jak se tedy vyvíjely ceny bytů v letošním roce?

Za poslední měsíc (1. 9. – 1. 10. 2014) došlo k postupnému zvýšení nabídkových cen u všech kategorií bytů. Byty 1+1 jsou aktuálně v porovnání s předchozím měsícem dražší o 11 148 Kč (+1,34 %). Byty 2+1 podražily za poslední měsíc o 8 794 Kč (+0,77 %) a byty 3+1 se nyní nabízí dráž než na začátku září o 11 704 Kč (+0,87 %).

Kromě bytů 2+1 (-2,11 %) se všechny kategorie aktuálně nabízejí také dráž než na začátku letošního roku. Za posledních 10 měsíců (1. 1. – 1. 10. 2014) vzrostly ceny u bytů 1+1 o 1,12 % a byty 3+1 jsou v porovnání se začátkem roku dražší o 3,28 %.

Postupný nárůst cen bytů 3+1 naznačovala již loňská data. V období leden – říjen 2013 byly totiž na vzestupu právě byty 3+1, které za toto období podražily o 0,39 %. Šlo o jedinou kategorii, která zaznamenala růst svých cen. U všech ostatních docházelo ještě k poklesu. Byty 2+1 za prvních deset měsíců roku 2013 ztratily -7,01 % a byty 1+1 dokonce zlevnily o -12,3 %.

Nízké úrokové sazby hypotečních úvěrů se podepisují nejen na zvýšené poptávce po vlastním bydlení, ale také na vyšších částkách nových hypoték. Mnoho lidí si raději půjčí vyšší částku a dosáhnou tak na větší nebo kvalitnější bydlení. Což může být důsledkem růstu cen u bytů 3+1 oproti kategorii 2+1, která patřila v letech 2008 – 2013 k nejpreferovanějším. Menší byty kategorie 2+1 jsou pro mnoho mladých rodin z pohledu komfortu již nevyhovující. Častěji tedy vyhledávají byty s více pokoji, aby byli připraveni na případné rozšíření rodiny.

Zdroj: GOLEM FINANCE, www.realitycechy.cz a www.realitymorava.cz

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit