Cena zlata začátkem září zaznamenala po dlouhých týdnech stagnace opětovný růst. Jen během prvních tří zářijových dnů se zvýšila o necelých 50 dolarů za unci až těsně nadosah hranice 1 000 dolarů, kde se naposledy pohybovala koncem února tohoto roku.

V tomto týdnu pak tuto hranici dokázala překonat. Přestože od začátku krize (polovina roku 2007) podražilo o 50%, zlato i nadále zůstává v kurzu. Jeho cena neklesá ani s postupným zklidňováním napětí na finančních trzích. Jaké jsou hlavní důvody tohoto vývoje?

Zlato tradičně slouží jako zdroj zajištění proti vysoké inflaci a bezpečný přístav v dobách nejistoty. Té je v současnosti na trhu přítomno stále mnoho a cena zlata, na rozdíl od ostatních komodit, díky ní zůstává nadále poblíž svého historického maxima (1030 USD).

Nechuť investorů riskovat ceně zlata svědčí

O tom, že nárůst averze k riziku má na cenu zlata stále velmi pozitivní vliv, se mohli obchodníci přesvědčit začátkem září, kdy se po delší době dostaly akcie znovu pod prodejní tlak. Zatímco indexy v Evropě i v USA padaly, cena zlata se šplhala zpět ke hranici tisíce dolarů. Kolem té se však drží i nyní, kdy akciové indexy velkou část ze svých ztrát ze začátku září dokázaly vymazat.

Důvodů k tomu, proč se zlata jen tak rychle nezbavovat, je totiž stále mnoho. Jedním z nejdůležitějších je ale současná měnová expanze ve Spojených státech a v ostatních západních zemích. Ta má totiž za následek dva jevy, z nichž každý hraje do karet vyšším cenám zlata.

Prvním je skutečnost, že měnová politika Americké centrální banky (Fed) podkopává sílu americké měny. Fed se totiž rozhodl řešit domácí problémy inflací, tedy na úkor dolaru a všech těch amerických domácností, které mají ještě nějaké úspory. Více peněz v oběhu znamená menší kupní sílu měny a růst peněžních cen. Dolar sice nemusí slábnout nominálně na páru s ostatními měnami, což je výsledek podobné měnové politiky zahraničních centrálních bank, jeho oslabování se však projevuje, a bude projevovat, v růstu peněžních cen ostatních statků a služeb. Nejvyššího růstu se přitom v průběhu monetární expanze dočkávají tradičně ceny finančních aktiv (akcie a dluhopisy) a v závěsu za nimi často i ceny komodit, nemovitostí apod. Živná půda pro další růst ceny zlata proto rozhodně existuje.

Druhým faktorem, hovořícím ve prospěch vyšších cen zlata, je sílící nedůvěra zahraničních investorů v americkou měnu, která výsledkem masivní monetární a fiskální expanze v USA. Není přitom lepšího příkladu než Číny. Ta v minulosti nashromáždila více než 2 biliony dolarových rezerv a nyní zjišťuje, že za své zboží od Spojených států dostávala celou dobu jenom papír, který navíc rychle ztrácí na hodnotě. Čína proto již před rokem začala po americké vládě hlasitě požadovat zodpovědnou měnovou politiku, která by nepoškozovala její investice a není náhodou, že je to právě Čína, odkud přichází první návrhy na vytvoření nové světové rezervní měny na bázi SDR.

Číňané si zlato oblíbili

Chce-li Čína rozumě diverzifikovat své rezervy, logicky není lepšího aktiva než zlata. Toho si jsou tamní politici vědomi a již v minulosti podnikli první kroky. V dubnu tohoto roku, tak Čína užaslému finančnímu světu oznámila, že od roku 2003 potichu zvýšila své zásoby zlata o 454 tun (+75%) na 1 054 tun. Čína je nyní pátým největším majitelem zlatých rezerv a i do budoucna se dá očekávat, že její zásoba zlata poroste závratným tempem. Státní rezervy však nejsou jediným zdrojem poptávky. Vysoký zájem o zlato (ale i stříbro) začínají projevovat také samotné Čínské domácnosti.

Nejsledovanější televize v Číně, na popud komunistické strany, nedávno spustila televizní program, v němž radí lidem jak snadné a výhodné je investovat do zlata a stříbra. Drahé kovy mezi Číňany získávají na oblibě, obzvláště poté, co byl nedávno zrušená zákon, který vlastnictví zlata a stříbra velmi tvrdě reguloval. Čínské banky proto nyní začínají ve velkém nabízet možnosti investice do drahých kovů a domácnosti na tuto nabídku slyší.

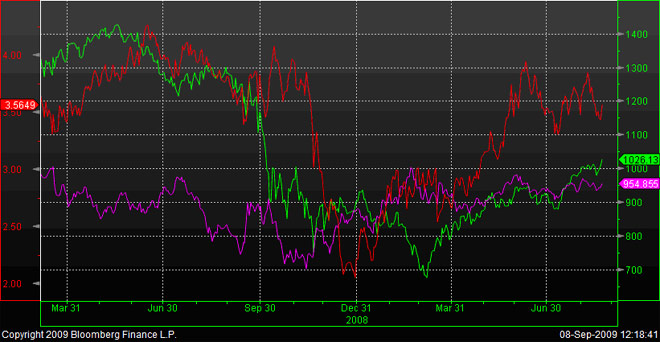

Poptávka po zlatě zdá se zůstává pevně podepřená, což konec konců dokazuje i vývoj z posledních měsíců. Zatímco od letošního března, kdy si akcie sáhly na své dno, do září rostl americký index S&P500 o 51%, cena zlata během stejné doby zůstala beze změny. Pokud se však podíváme na jiný bezpečný přístav, americké vládní dluhopisy, jejich cena v průběhu stejné doby prudce klesala. Výsledkem byl růst požadovaného výnosu z 2,85% až na 3,55%, přičemž ještě v polovině roku se výnos z desetiletých T-Notes blížil k 4% (viz obrázek).

Zvýšená optávka po zlatě proto není jen náhlým výkyvem v dobách největší nejistoty. Naopak může jít o stabilní trend, který má šanci jeho cenu dlouhodobě podpírat.

Výsvětlivky: červená = výnos z 10yr T-Notes; zelená = S&P500; fialová = cena zlata

Jaroslav Brychta, (jaroslav.brychta(a)xtb.cz) - autor je analytikem X-Trade Brokers

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit