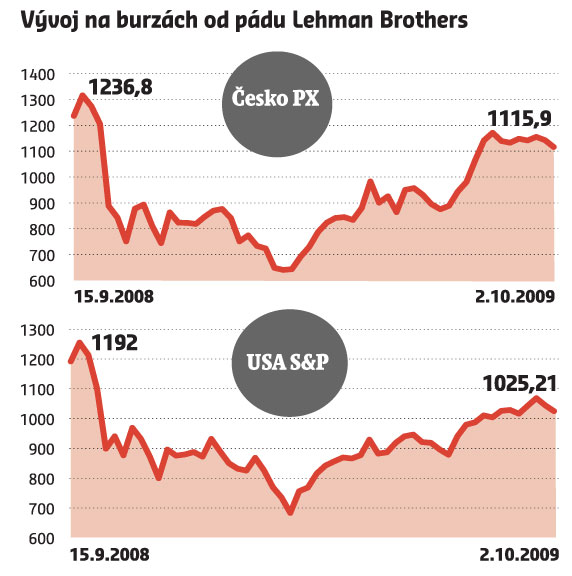

Po drtivých propadech cen akcií v průběhu finanční krize se investoři mohou najednou cítit jako v kouzelné pohádkové zemi. Burzy se vydaly nevídaným tempem vzhůru, v posledním čtvrtletí rostly nejrychleji od roku 1975, zavadit o akcii, na které by se nedalo vydělat, bylo opravdu velké umění.

Po tom, co vlády poskytly finančním ústavům miliardy v rámci státní pomoci, najednou bylo na burze za co nakupovat, počínání bank a fondů brzy strhlo i drobné investory. Varování, že růst je přehnaný, která se začala množit již o prázdninách, se nepotvrzovala, a to ještě více přiživovalo euforii investorů.

Jenže růst trvá již šest měsíců. A teď to začíná vypadat, že "škarohlídi", kteří věštili propad akcií, dostanou konečně za pravdu.

Třeba z průzkumu agentury Reuters mezi 180 analytiky a obchodníky s akciemi vyplývá, že pro letošek je růst akcií již u konce. Podobně mluví i stratégové řady velkých bank. "Během října a listopadu propadnou trhy v rozvinutých zemích o deset procent. Rozvíjející se trhy by mohly klesnout o 20 až 25 procent," myslí si třeba stratég švýcarské Credit Suisse Bob Parker.

Podle Parkera byl minulý růst způsoben především lepšími výsledky firem a penězi, které do ekonomiky nalily vlády. Jenže blíží se výsledková sezona za třetí čtvrtletí a firmy již zřejmě nepřekvapí tolik jako na začátku července. Ani nemohou. Díky růstu trhů a víře, že ekonomika má to nejhorší za sebou, jsou totiž teď očekávání na vývoj zisků firem mnohem vyšší. A překonat je bude těžší.

Dobrých zpráv bylo příliš

Podobně mluví i čeští makléři. "Ta euforie již je pryč, na burzy se vrací nervozita," komentoval současný stav na trzích hlavní makléř české brokerské společnosti BH Securities Bohumil Pavlica. Investoři sami si již nejsou jistí dalším růstem a při náznaku špatných zpráv začínají akcie prodávat. Jen v pátek spadla například burza v Praze o 3,2 procenta. Americký trh si prošel nejhorším týdnem od letošního března.

Řada lidí si totiž začíná uvědomovat, že brýle, kterými růst akcií sledovali, měly skutečně příliš růžová skla. Oživení ekonomiky nakonec nemusí být tak rychlé, jak to ještě v létě vypadalo.

Zprávy o tom, že v USA bylo zrušeno o necelých sto tisíc pracovních míst více, než se čekalo, a že důvěra ve zvyšování průmyslové výroby letos poprvé klesla, tak poslaly minulý týden burzy do kolen.

Bude na tom Česko nejlépe?

I ocenění řady českých akcií se zdá již pro současnou situaci příliš vysoké. Ne snad že by srovnání skutečné ceny na burze s cenou, kterou pro akcii stanovili analytici, signalizovalo nějaký brutální pád.

Analytici však těmito odhady rozdělili české akcie na dvě skupiny. První, kam patří třeba energetický ČEZ, má pořád - i když nízký - růstový potenciál. Ta druhá v čele s rakouskou Erste Bank se zase pohybuje o několik procent nad svou cílovou cenou.

Že se nečeká žádný další silný růst, koneckonců potvrzují i samotná doporučení, která v naprosté většině znějí "držet". Tedy teď nedělejte nic a ono se uvidí.

Proč se čeká pokles akcií: Akcie zdražily příliš rychle a předběhly tak skutečnou ekonomickou situaci ve firmách. Současný růst na burzách byl tažen hlavně vládními stimuly. Výsledky hospodaření firem za třetí čtvrtletí již nemohou překvapit tak výrazně jako ve druhém kvartále. Některá horší data o stavu americké ekonomiky znervóznila investoty a naznačila, že zotavení bude mnohem pomalejší, než trhy čekaly. Firmám bude dělat potíže rostoucí nezaměstnanost. |

"My jsme ten propad na burze v Praze čekali již dříve. Teď je vidět, že přichází čas, kdy investoři konečně začínají akcie prodávat, aby si vybrali nějaký zisk. Nemyslím si ale, že burza propadne nějak výrazně. Na dno z letošního února se již nepodíváme, ale nějakých 15 procent ztratit může," shrnuje David Brzek, analytik společnosti Fio, která má v Česku nejpočetnější klientelu drobných investorů.

Přesto by Česko mohlo z celé situace nakonec vyjít téměř nejlépe.

Třeba světoznámý investor Mark Mobius z fondů Templeton označuje právě Česko spolu s Polskem a Maďarskem za místo, kde by se teď mělo nakupovat. Podle něj jsou totiž místní akcie i po růstu o 75 procent za posledních půl roku relativně levné.

Alespoň ve srovnání s jinými rozvíjejícími se zeměmi, jako jsou Čína nebo Brazílie.

Akcie ve střední a východní Evropě stojí dvanáctkrát více, než kolik dolarů na jednu akcii firmy vydělají. Třeba v Asii je to však dvacetkrát více, což znamená, že středoevropské akcie jsou téměř o polovinu levnější.

"Střední a východní Evropa překoná rozvinuté trhy," přidává se k Mobiusovi Michael Ganske z německé Commerzbank.

Jak to vidí "investiční mágové"

Nouriel Roubini - profesor Newyorské univerzity

Akademik, přezdívaný "Doktor zkáza", předpověděl předchozí propad jako jeden z prvních. A nyní varuje, že oživení světové ekonomiky je velmi pomalé a že je na spadnutí další krize. "Ekonomiky jako Čína či Japonsko nedokážou zvednout poptávku, aby vyrovnaly propad americké spotřeby," říká.

Meredith Whitney - prominentní bankovní analytička

Vlády se podle Whitney soustředily na pomoc velkým podnikům. Ty malé a střední ale nyní zažívají krušné časy, protože se nemohou dostat k úvěrů - to podváže oživení ekonomiky. "Sleduji úvěrovou aktivitu a ta se utahuje stále více," říká analytička, která se prý v odhadech vždy "trefila".

Mark Mobius - správce fondu Templeton Asset Management

Mobius jde proti proudu.

V poslední době několikrát zopakoval, že největší potenciál k růstu spatřuje na rozvíjejících se trzích včetně Ruska či Česka. Vysvětluje to nárůstem objemu peněz v ekonomice díky nízkým úrokovým sazbám, které podporují ceny aktiv ve východní Evropě.

David Rosenberg - stratég Gluskin Sheff, dříve Merrill Lynch

Jeden z nejoblíbenějších investičních stratégů na Wall Streetu tvrdí, že je třeba být trpělivý. "V cenách akcií je už nyní obsažen čtyřprocentní růst ekonomiky USA. Ale co když vzroste jen o procento?" ptá se Rosenberg. "Akcie stouply za půl roku o 60 procent, a to normálně trvá tři roky," dodává.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit