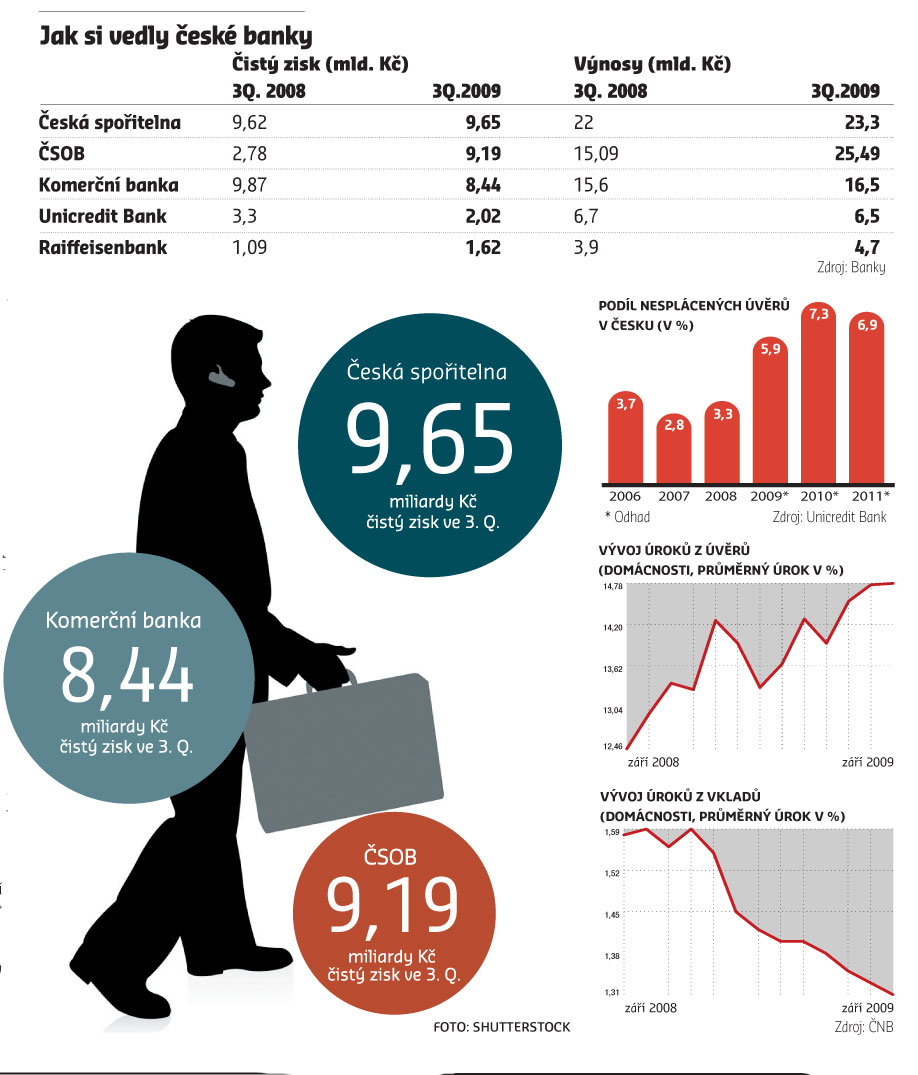

Banky v Česku mají za sebou první tři čtvrtletí krizového roku 2009. A ve stínu celosvětových problémů se jim dařilo celkem slušně. Pět největších bank v Česku vytvořilo svým akcionářům za 9 měsíců letošního roku souhrnný čistý zisk 31 miliard korun, což je o 16 procent víc, než vydělaly ve stejném období loňského roku. Je ovšem pravdou, že k tomu jim pomohly i mimořádné faktory.

Ten nejsilnější je, že loni musela ČSOB, která zveřejnila výsledky v pátek, přecenit hodnotu některých rizikových cenných papírů na nulu. Nic takového se letos nestalo, a její zisk tak oproti loňsku vyskočil z 2,8 na 9,19 miliardy korun.

I tak se však potvrzuje, že české bankovnictví stojí na pevných základech. Jenže, kdo by si myslel, že když se bankám daří vydělávat, začnou opět snižovat úroky z úvěrů, ten se mýlí. Alespoň, co se týče půjček lidem.

Naopak jedním z důvodů, proč se bankám daří slušně vydělávat, je i fakt, že úroky zvýšily. "Českým bankám se daří stále zvyšovat výnosy. Růst výnosů je do značné míry dílem vyšších úrokových marží, tedy situace, kdy úročení vkladů je relativně nízko, zatímco úročení úvěrů kvůli stále nadprůměrným rizikovým prémiím zůstává vzhledem k úrokovým sazbám ČNB vysoko," vysvětluje bankovní analytik Marek Hatlapatka ze společnosti Cyrrus.

Podle statistik ČNB byl v září průměrný úrok domácnostem v českých bankách 14,78 procenta. Tento hypotetický úrok odráží jak úroky z hypoték, tak spotřebních úvěrů nebo kontokorentních úvěrů. Před rokem to bylo 12,46 procenta.

Opačný je vývoj u úvěrů pro podniky, kde sazby naopak klesají. Stejně jako u domácností však platí mnohem přísnější pravidla pro poskytnutí půjčky než před krizí.

Jenže právě půjčky domácnostem teď budou bankám působit větší problémy. Jak poroste nezaměstnanost, zhorší se i schopnost lidí úvěry splácet. "Právě domácnosti tak dál potáhnou nárůst nesplácených úvěrů. Jejich růst vyvrcholí v polovině příštího roku," říká analytik Jiří Fišer z Patria Finance.

Růst nesplácených úvěrů, na které si banky musí tvořit rezervy, je hlavním důvodem toho, proč řadě bank klesají zisky. Podle studie italské UniCredit Bank jejich poměr ke všem úvěrům v Česku vzroste v příštím roce na 7,3 procenta. Loni to bylo 3,3 procenta. "Pokud si tak banky budou chtít udržet ziskovost, budou muset zvýšit úrokové marže," myslí si Fišer. Zástupci bank to nevylučují. "Nemůžeme předpovídat, jaká bude situace na trhu. Ale zatím to tak bylo," uvedl mluvčí ČSOB Ivo Měšťánek. Na druhou stranu třeba spotřební úvěry již začínají být pro lidi drahé a další růst úroků by mohl významně odradit zákazníky. A banky v tom musí být opatrné. U hypoték tak již někde úroky mírně snižují.

Banky tedy nějaké skvělé měsíce nečekají. "V důsledku rostoucí nezaměstnanosti a také tomu, že banky již výrazně snížily náklady, je tak možné, že jejich zisky budou ještě mírně klesat. A to až do doby, kdy si lidé i firmy začnou znovu více půjčovat," uzavírá Hatlapatka.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit