Společnost Člověk v tísni z modelových případů vypočítala roční procentní sazba nákladů na úvěry (RPSN) a porovnala ji s tím, co uvádějí jednotlivé banky. Z analýzy obecně prospěšné společnosti Člověk v tísni se ukázalo, že banky své klienty v převážné většině matou.

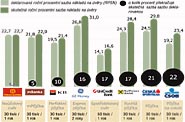

Deklarovaná roční procentní sazba nákladů na úvěry (RPSN), která by měla obsahovat všechny náklady spojené s pořízením úvěru, se z osmi největší tuzemských bank rovná jejich skutečné sazbě pouze u Poštovní spořitelny.

Naopak u ČSOB překračuje skutečná sazba deklarovanou o 22 procent. Vyplývá to z analýzy obecně prospěšné společnosti Člověk v tísni.

"Pouze Poštovní spořitelna započítává do deklarované sazby RPSN všechny náklady spojené s pořízením úvěru. Je vidět, že to jde," řekl ve středu novinářům autor analýzy Daniel Hůle. Ostatní banky podle něj sice zákon neporušují, avšak pro zájemce o úvěr je odlišná praxe při výpočtu sazeb RPSN matoucí.

V modelovém příkladu žádá o neúčelový úvěr 30.000 Kč s délkou splácení jeden rok ženatý bezdětný muž s čistým měsíčním příjmem 20.000 Kč, zaměstnaný na dobu neurčitou, zaměstnanou manželkou a bez dalších půjček. Pouze u GE Money Bank byla splatnost dva roky a u UniCredit Bank byla výše půjčky 50.000 Kč.

U mBank převýšila skutečná sazba RPSN deklarovanou o pět procent, u Komerční banky o deset procent, u GE Money Bank o 16 procent, u UniCredit Bank a Raiffeisenbank o 17 procent a u České spořitelny o 21 procent.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit