Před pár lety začaly banky Čechy vytlačovat z poboček zdražováním služeb, které pro ně obstarávali "živí" bankéři. A s oblibou klienty přesvědčovaly, aby přešli na levnější internetové bankovnictví - hotovost je drahá a náklady musí promítnout do vyšší ceny. Přišla krize a tahle poplatková strategie začala brát za své.

Propad úvěrových obchodů snížil bankám příjmy z půjček. A ty tak znovu začaly zvyšovat poplatky, které jsou nejjistějším zdrojem tržeb - bez bankovních služeb se neobejde prakticky nikdo.

Zdražení nejen na přepážce

Tentokrát je ale zajímavé, že zdražování postihlo i dosud cenově preferované elektronické služby.

Nejnovější studie společnosti Scott & Rose prokázala, že takzvaný aktivní klient, který celoročně využívá jen bankovní služby přes internet, případně přes telefon nebo bankomat a klasické pobočce se vyhýbá obloukem, v letošním roce musí na stejný rozsah služeb vynaložit o desetinu více než před dvěma lety.

Konkrétně, zatímco v roce 2008 platil průměrný klient za vedení běžného účtu 1543 korun ročně, letos to je 1671 korun. Přitom od roku 2004 do roku 2008 průměrné roční náklady "nepobočkového" klienta klesaly o více než třicet procent.

"Pokles nákladů do konce roku 2006 byl způsoben snížením poplatků některých bank a zároveň zaváděním nových balíčků služeb, které braly víc v potaz tuto skupinu klientů. Po roce 2008 ale téměř všechny banky poplatky zvyšují, což se projevilo i v nákladech na vedení účtů a balíčků pro internetové klienty," potvrzuje Zdeněk Mošnička, jeden z autorů studie Scott & Rose.

Ani pro analytiky není současné zdražování překvapením. "Když bankám vypadávají příjmy z půjček, protože úvěrový trh se zastavil, hledají jiný způsob, jak nahonit tržby," tvrdí Marek Hatlapatka, analytik společnosti Cyrrus.

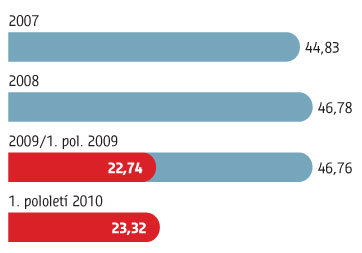

Trend jasně ilustruje vývoj tržeb, které banky inkasovaly z půjček a z poplatků. Výnosy z půjček letos v pololetí dosáhly 83 miliard korun, což je meziročně pokles o šest miliard. Naopak poplatkové příjmy letos v pololetí vzrostly na 23,3 miliardy korun, a banky je tak vylepšily skoro o třičtvrtě miliardy korun.

Výnosy bank z poplatků a provizí (v miliardách Kč):

|

"U nás rozhodně neplatí trend, že bychom zdražovali transakce přes internet. Zdražovali jsme například transakce přes telefonního bankéře a zaváděli poplatky za informativní SMS klientům. Příjmy z poplatků rostou především proto, že sledujeme enormní nárůst počtu transakcí, a to především platebními kartami - víc lidí má karty a víc je používají. Rostou také transakce přes internetové bankovnictví," říká mluvčí České spořitelny Kristýna Havligerová.

Analytici ale tvrdí, že byznys mnoha firem, které jsou velkým zdrojem poplatkových příjmů, je stále utlumený a výpadek musí banky kompenzovat zdražováním u služeb pro lidi.

Letos se banky do zvyšování cen služeb položily ještě vehementněji. V červenci šly poplatky nahoru v Raiffeisenbank a Komerční bance, s nepříjemnými zprávami se přidala i ČSOB. Od září ceny zvedla i Česká spořitelna. Zdražují především hotovostní operace a transakce na přepážkách, ale i platby přes telefonního bankéře i internet.

Bezpoplatková banka?

Vlna zdražování se nevyhnula ani mBank, která svůj vstup do Česka postavila právě na bezpoplatkové strategii. Změny v mBank se od minulého měsíce dotkly výběrů z bankomatů a platebních příkazů.

"Stále zůstáváme věrni nízkonákladovému modelu, ale každá společnost se musí přizpůsobovat novým podmínkám," tvrdí Matej Kubinec, PR specialista mBank.

Studie: Bankovní poplatky v Česku vzrostly od roku 2008 o desetinu - čtěte ZDE

Úvěry zlevníme. Už brzy, dušují se české banky. Zatím patří k nejdražším v Evropě - čtěte ZDE

Půjčky v Česku jsou drahé. A banky přitvrzují, půjčují i za víc než 20 procent - čtěte ZDE

Jinými slovy, mBank už také přestává být hrozbou tuzemských bank, že by jim ve velkém přebrala klienty. Částečnou rezignací na svůj bezpoplatkový model naopak upevňuje jejich většinový názor, že Češi jsou příliš konzervativní změnit banku a další porci zdražování skousnou. A to přesto, že zisky bank rostly i v krizi a letos vydělávají ještě víc. V pololetí to bylo 32 miliard, skoro o pětinu víc než ve stejném období před rokem.

V poplatkové politice bank se přitom nedá v brzké době čekat nějaký obrat. Podle analytiků ho nepřinese ani blížící se vstup nízkonákladové Zuno Bank ze skupiny Raiffeisen International. "Poplatky půjdou dolů až s oživením půjček. Dřív než do roka to tedy nebude," věstí Hatlapatka.

Roční náklady na správu bankovního účtu ve státech EU

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit