Japonský index Nikkei zakončil úterní obchodní den se ztrátou 10,55 procenta a prošel tak nejhlubším propadem od krize z října 2008. Od pondělka ztratil 17 procent a z tamního trhu tak už zmizely stovky miliard dolarů. Zobchodovaný objem dosáhl v úterý nového rekordu 5,78 miliardy akcií. Podle analytiků ale zřejmě Nikkei stále ještě nedosáhl svého dna.

Současná situace na trzích nabízí srovnání s lednem roku 1995, kdy japonské město Kobe postihlo zemětřesení, které způsobilo škody za 10 bilionů jenů. Index Nikkei tehdy během několika dní propadl o 27 %, v následujících šesti měsících už byl ale zpět na svých původních úrovních.

Technická analýza podle analytiků předpokládá podobný vývoj jako v roce 1995. Jeden z největších asijských trhů podle ní tedy čeká další propad.

Japonský Nikkei vstoupil do pátečního zemětřesení poblíž 10.500 bodů. První úroveň podpory ležela na 9.000 bodech. Nebyla ale zjevně dostatečně silná a investoři se proto dočkali jejího prolomení.

Index Nikkei by se tak mohl podle technické analýzy zastavit až na úrovni 7.000 bodů. Propad na tuto hladinu by pro Nikkei znamenal ztrátu 33 %.

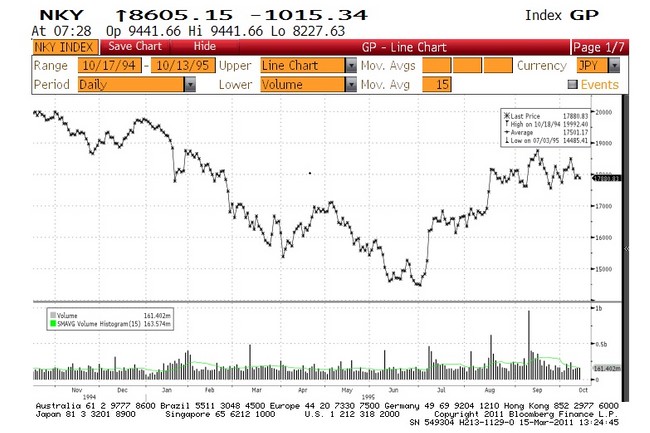

Propad na indexu Nikkei z roku 1995

V roce 1995 trh ztratil 27 % když klesl z 20.000 na 14.500 bodů, tedy na hodnoty z konce roku 1992.

Kdy se tedy může Nikkei na základě srovnání se situací v Kobe na své minimum propadnout? Podle analytiků je pravděpodobné, že jsme zatím v první polovině poklesu a dna se tak dočkáme v horizontu dnů až týdnů. Návrat na úrovně z minulého čtvrtka by pak měl indexu Nikkei zabrat minimálně 6 měsíců.

Zaručená metoda na budoucí odhad vývoje na trhu ale neexistuje. Technická analýza tak nabízí jen další úhel pohledu na to, jak by se případně trhy mohly v příštích měsících chovat.

Jak vidí současnou situaci na trhu analytici?

David MarekMarek HatlapatkaLuboš Mokráš

David Marek

hlavní ekonom, Patria Finance

V krátkodobém horizontu se bude dění na finančních trzích odvíjet podle situace v ohrožených japonských jaderných elektrárnách. Zjednodušeně řečeno, čím větší radiace v jejich okolích, tím více skepse na trzích. Vzhledem k tomu, že stále ještě není možné určit dopady na japonskou ekonomiku, ale jde především o rizikový faktor než fundamentální změnu pro aktiva na světových finančních trzích, nelze kvantifikovat dopad na akciové trhy či komodity.

Investiční rozhodování mohou ovlivňovat dílčí aspekty související s japonskou katastrofou. Jedním z nich jsou rostoucí obavy z jaderné energetiky, možnost omezení těchto kapacit a výsledkem je rostoucí cena elektřiny. To je příznivé například pro výrobce elektřiny z alternativních zdrojů (například rakouský Verbund) či uhlí (jehož cena díky tomu také roste). Naopak drahá elektřina představuje zvýšení nákladů pro energeticky náročná průmyslová odvětví. Naopak obavy z poklesu poptávky se projevují poklesem cen ostatních komodit a akcií zejména v cyklických sektorech na většině trhů. Navíc již před japonskou katastrofou byly řada trhů mírně přehřátá.

Dopady katastrofy v Japonsku na tamní i globální ekonomiku mohou ovlivnit hospodářskou politiku v dalších zemích. Například Čína by mohla zmírnit zpřísňování měnové politiky, podobně jako ostatní země v regionu. Nicméně na hodnocení makroekonomických dopadů a trvalejšího vlivu na finanční trhy je stále příliš brzo.

|

Marek Hatlapatka

analytik, Cyrrus

Panické poklesy globálního finančního trhu, lze rozdělit na dva základní typy: první je důsledkem události, která má potenciál dlouhodobě změnit fundament světové ekonomiky (například situace po pádu Lehman Brothers), druhý typ s daleko menšími dlouhodobými důsledky podle mého názoru zažíváme právě nyní. Neštěstí v Japonsku je kvůli lidským i materiálním ztrátám obrovské, nicméně nemá potenciál ohrozit samo o sobě globální ekonomiku. Podíl japonské ekonomiky na celosvětovém HDP je nyní cca poloviční (9%) ve srovnání se situací v polovině 90. let minulého století. Před 16 lety došlo k tragickému zemětřesení v Kóbe, které způsobilo cca půlroční pokles japonského akciového trhu. Index Nikkei 225 klesl od ledna do června o cca 25%, ve stejném období ovšem ostatní světové indexy pokračovaly v růstu. Například index S&P 500 vzrostl o 15%. Ano, na trhu byla dost odlišná situace, nicméně lze celkem oprávněně argumentovat, že situace v Japonsku by neměla mít na trhy dlouhodobější negativní dopad.

Situace je bezpochyby komplikována faktem, že japonská tragédie není aktuálně na trhu jediným problémem. Situace na severu Afriky, blížící se summit EU či očekávané zveřejnění dalších parametrů bankovní regulace basilejským výborem jsou faktory, které po období několikaměsíčního růstu akciových trhů musí budit minimálně respekt ze strany investorů. Více než kdy jindy by se však nyní investorům mělo vyplatit vsadit na to, čemu se říká zdravý selský rozum. Proč klesají akcie společností, které mohou na obnově poničené infrastruktury v Japonsku vydělat? Proč ještě před chvílí klesaly akcie společnosti ČEZ, když zprávy o pozastavení starých jaderných elektráren v Německu a růst cen uhlí a plynu posunuly cenu elektřiny na více než roční maxima? Pokud jako investor oceňuji akcie ČEZ jen slepě podle valuace ostatních utilit, především politiky těžce zkoušených E.ON a RWE, budu prodávat. Pokud vím, jak silná je citlivost hospodaření ČEZ na výkyvy cen elektřiny, že dostavba JE Temelín není v modelech analytiků zatím ještě povětšinou započítána a útlum jaderné energetiky v Německu může mít pozitivní důsledky pro ČEZ, prodávat rozhodně nebudu...

Trh je bezpochyby po relativně dlouhém růstovém období citlivý na špatné zprávy a nelze se tomu divit. V obdobných fázích panických výprodejů vždy zvítězí ten, kdo si zachová chladnou hlavu a fundamentální přístup. Hodnota mnoha společností, jejichž akcie se propadly za poslední dva dny o dvojciferné hodnoty, se japonskými událostmi nezměnila. V některých případech dokonce vzrostla. Když se vrátím k v úvodu vzpomínané tragédii v Kóbe, byly sektory, kterým následná obnova ekonomiky výrazně prospěla. Není divu, že k nim patřilo například stavebnictví. Investoři typu Warrena Buffetta současné události a tržní reakci nepochybně vidí jako zajímavou investiční příležitost.

|

Luboš Mokráš

analytik, Česká spořitelna

Podle našeho názoru by měl být dopad japonských problémů na globální ekonomiku relativně omezený. Většina japonských exportů by měly být přechodně bez problémů nahrazena exporty ze států s podobným exportním profilem (například Německo, Jižní Korea, USA,...). Z tohoto hlediska by mohl japonský výpadek zmíněným státům přechodně mírně pomoci. Pokud se tak stane, může to mít lehce pozitivní dopad i na českou ekonomiku kvůli subdodávkám do Německa. Mohlo by dojít k přechodnému zlevnění některých komodit (ropa a průmyslové kovy) kvůli nižší poptávce v Japonsku (výpadek rafinerií a kovozpracujících závodů). Naopak později by měla být poptávka hlavně po konstrukčních materiálech vyšší.

Trh se momentálně evidentně nejvíce soustřeďuje na japonské problémy s jadernými elektrárnami. Přestože je situace vážná, tak se zdá, že trh svoje obavy přehání a to především na trzích mimo Japonsko. Podle dostupných informací je pravděpodobnost katastrofálního úniku radioaktivity (což by mělo na velmi hustě osídlené části Japonska v blízkosti elektrárny mimořádně negativní dopad) nízká. Trhy se mohou obávat, že nejhorší eventualita by mohla narušit finanční stabilitu Japonska a následně i světového finančního systému. Na světový finanční systém by však mělo mít dopad především stahování prostředků ze zahraničních investic japonskými investory (což už se děje a může to přispívat k propadu na trzích). Japonský státní dluh je držen z velké části japonským investory, proto zde nehrozí velké riziko globální nákazy.

Z historického hlediska je možné současnou situaci srovnat částečně s reakcí na zemětřesení v Kobe (tehdejší škody však byly podstatně nižší než teď) a s reakcí na Černobyl. K havárii v Černobylu došlo 26.4.1986, akciové trhy začaly klesat 3.5.1986 (pravděpodobně kvůli zpoždění informací o rozsahu katastrofy, kromě toho po tolika letech není úplně jasné, jestli náhodou tehdejší pokles nesouvisel také s něčím jiným). S&P500 klesl o 7%, DAX o 6,5% a Nikkei o 12,5%. Pokles trval cca 14 dnů. V obou případech (jak Kobe tak Černobyl) šlo o epizodní poklesy, které dnes na historických grafech sotva postřehnete.

Další vývoj bude silně záviset na vývoji kolem jaderné elektrárny. Pokud se podaří situaci stabilizovat, měla by rychle klesnout averze k riziku a trhy by se měly poměrně rychle vzpamatovat. To vytváří prostor k nákupům akcií, pokud případný investor věří, že se Japoncům podaří situaci v jaderné elektrárně zvládnout a pokud je ochoten akceptovat vyšší riziko.

|

Už ve středu 16.3.2011 v 11:00 diskutujte o situaci na finačních trzích

s Davidem Markem na www.online.iHNed.cz