Seriál týkající se vstupu Facebooku na burzu se dnes bude zabývat širším tématem investorské poptávky. Jak jsem uváděl v minulém díle, problémem Facebooku není společnost sama. To, čeho by se investoři měli bát, je nevyzpytatelnost toku investic, reálné ohodnocení firmy.

Jak tedy funguje poptávka a v tomto případě investorská poptávka v kombinaci s chováním spotřebitelů?

Chování spotřebitele

Lidé spotřebovávají za jediným účelem, uspokojením potřeb. Užitek ze spotřeby statku či služby je velice individuální a subjektivní pocit každého jedince. Motivace k vytvoření další potřeby se stupňuje s každou uspokojenou potřebou předešlou, užitek z dosažení jejího uspokojení je větší a náročnější. S ohledem na rostoucí spektrum statků a služeb se u lidského jedince v čase stále objevuje pocit potřeby, který musí ukojit.

Co se ale stane, když potřeba zmizí? Díky snižující se poptávce po statcích a službách, které tuto potřebu mohly uspokojit, se objeví pokles jejich počtu až celkové zaniknutí. To samé může nastat v případě, že dané služby či statky nejsou zcela konkurenceschopné ostatním.

Například od roku 1995 si široká veřejnost pěstuje závislost na internetu. V devadesátých letech vznikaly společnosti, které tyto závislosti/potřeby začaly uspokojovat. Tyto firmy ale neodhadly chování spotřebitele a přecenily daný užitek svých služeb. Postavily svůj business plán na reáliích, které nenastaly, a drtivá většina z nich zbankrotovala, zanikly jimi nabízené služby.

Internetové „startup“ společnosti selhaly. Nebylo tomu tím, že by internet lidé přestali využívat, ale tito lidé spotřebitelé/uživatelé své on-line potřeby uspokojili jinou cestou. Jak to ale je s chováním investorů?

Chování investora

Investor je spotřebitel jako každý jiný, nicméně s jednou specifickou vlastností. Investor chce uspokojit jednu jedinou potřebu. Potřebu zisku.

Statků, které může spotřebovávat, je mnoho a otázka zní: „Jaký statek si zvolí? Kde se poptávka projeví nejvíce?“

Při pohledu na nafukování bubliny v letech 1995–2000 se odpověď nabízí sama. Pojem „sexy“ investice, mediálně uznané zlaté žíly funguje. Investoři mají rádi nové společnosti se zářivou budoucností.

Poptávka se tak na trhu mění bez ohledu na všechny ekonomické teorie. Všechny?

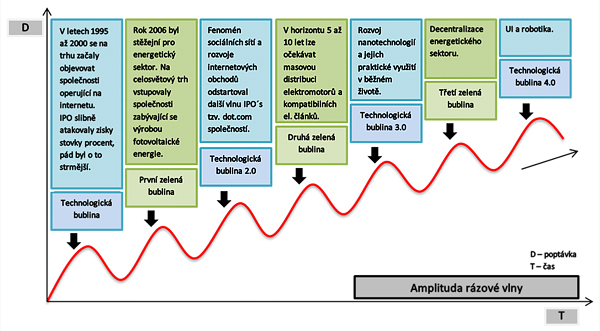

Teorie rázových vln

Rázová vlna je fyzikální obecný pojem a může mít mnoho konkrétních podob podle toho, která veličina se skokově mění. Rázové vlny se vyznačují prudkou, teoreticky nespojitou změnou vlastností prostředí, v němž se šíří. Může se jednat o tlakové vlny, výboj v kapalině, jaderný výbuch, ale v přeneseném slova smyslu i o konkrétní situaci na kapitálovém trhu.

Mluvíme zde o skokové změně poptávky investorů po určitém sektoru. Katalyzátorem této výchylky bývají nová IPO, nově vznikající segment trhu, která s ohledem na popularitu a vyhlídky daných společností strhnou pozornost a tok investic na svou stranu.

Precedentů pro tuto teorii je spousta. Nynější rázové vlny vznikly na přelomu tisíciletí, kdy už bylo do jisté míry zřejmé, které sektory se v budoucnu setkají s kladným přijetím investorské veřejnosti.

IT a energetika, dvě oblasti provázány třemi zásadními věcmi – masovým využitím, rychlým pokrokem a zatím neomezeným potenciálem. Technologie jsou všude kolem nás a dynamika růstu dosahuje závratných hodnot. Energetický sektor se vyznačuje právě masovým využitím s důrazem tzv. na Maslowovu pyramidu (hierarchii lidských potřeb) a současnou otázkou obnovitelných zdrojů.

V letech 1996–2000 se trhy setkaly s tzv. technologickou bublinou, která odstartovala „kmitavý pohyb“ na kapitálovém trhu třetího tisíciletí.

Pár let nato (2006 – 2008) se svět ocitl v první zelené euforii, kdy trhy zaplavily společnosti operující na poli fotovoltaické energie. Poslední měsíce naznačují opětovný návrat dot.com společností do hledáčků investorů, a lze tudíž mluvit o další vlně – technologické bublině 2.0.

Co bude trendy?

Vývoj následujících let bude obdobný. Elektromotory a kompatibilní palivové články by se mohly setkat s kladnou odezvou masy do 5 až 10 let.

Se zvýšenou mobilitou by se následně dalo očekávat nasazení nanotechnologií, jakožto mobilní, výkonné a masově využitelné technologie. Další takováto vlna by mohla přijít s určitou decentralizací energetického sektoru a masovějším využitím obnovitelných zdrojů. Hudbou možná ne tak vzdálené budoucnosti je poté zapojení umělé inteligence a robotiky do běžného života.

Facebook je trendy společnost závislá na chování spotřebitele a na jeho změně. Blížící se IPO se dočká silné poptávky a nedopadne, dle mého názoru, jinak než tomu bylo u Yahoo, Googlu či nedávných LinkedIn a Yandexu. K Facebooku, jako ke krátkodobé investici, mám tedy kladný postoj.

Otázkami do budoucna samozřejmě zůstávají reálné ohodnocení společnosti, stabilita růstu a uživatelská základna. Tam už se objevují i protichůdné argumenty.

V dalších příspěvcích se podíváme na Facebook jako internetovou společnost v porovnání s MySpace, Yahoo či Googlem a odpovíme si na otázku, zdali Mark Zuckerberg pochopil heslo pro přežití na poli internetu: „Get large or get lost?“

/Autorem článku i dalších příspěvků seriálu je František Bostl, makléř společnosti Cyrrus./

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit