HN přinášejí velký speciál ke konci intervencí. Najdete v něm analýzy, komentáře či infografiku.

Pátkem končí takzvaný tvrdý kurzový závazek České národní banky. V průběhu dne nabídneme řadu článků na téma devizových intervencí, například o tom, jak se na exit připravují banky a firmy. Nabídneme také názory a predikce analytiků a videorozhovory s předními českými podnikateli.

Na čtvrtečním zasedání bankovní rada ČNB rozhodla, že bude pokračovat v režimu devizových intervencí s cílem udržet kurz české měny nad úrovní 27 korun za euro. Na rozdíl od předchozích zasedání však už centrální bankéři neuvedli pravděpodobný termín ukončení intervencí.

Podle guvernéra Jiřího Rusnoka šlo o záměr. "Ano ta změna je logická. Během několika málo hodin skončí takzvaný tvrdý závazek. Jeho uplynutím už bude na nás, jak s kurzovým závazkem naložit a v jakém časovém horizontu. Nyní už nemáme žádnou indikaci a nebudeme komunikovat žádné pravděpodobnostní zóny a scénáře."

On-line reportáž

Ve čtvrtek naposledy zasedala rada ČNB v období takzvaného "tvrdého závazku", tedy období, kdy centrální banka slíbila, že neskončí režim intervencí proti posilování koruny. I když se sdělení, že ČNB ponechává režim intervencí i historicky nejnižší úrokové sazby, mohlo zdát očekávané, jedna důležitá změna přece jen přišla. Zatímco dosud bankovní rada ČNB uváděla jako pravděpodobný termín ukončení intervencí polovinu letošního roku, po čtvrtečním zasedání ČNB už žádný pravděpodobný termín nejmenovala. Guvernér centrální banky Jiří Rusnok potvrdil, že šlo o záměr. Počínaje aprílovou sobotou 1. dubna tak může režim intervencí skončit kdykoliv. Koruna včera reagovala oslabením.

Anketa z minulého týdne, ve které HN oslovily analytiky 16 českých i zahraničních bank, ukázala, že více než polovina z nich předpokládá ukončení intervencí už v dubnu. Nikdo z oslovených navíc nevěřil, že by k "exitu" mohlo dojít po červnu. To je změna oproti prosinci: tehdy v podobném průzkumu byli odborníci sledující českou ekonomiku rozděleni zhruba na dva stejné tábory, na zastánce jarního a podzimního uvolnění.

Opuštění kurzového závazku ale nemusí být tak jednoduché a centrální banka pravděpodobně bude muset na trhu zůstat delší dobu poté, co zruší fixní závazek na úrovni 27 korun za euro. A to proto, aby tlumila výraznou rozkolísanost koruny, která by ve finále mohla ohrozit české podniky i plnění inflačního cíle.

Opuštění kurzového závazku ale nemusí být tak jednoduché a centrální banka pravděpodobně bude muset na trhu zůstat delší dobu poté, co zruší fixní závazek na úrovni 27 korun za euro. A to proto, aby tlumila výraznou rozkolísanost koruny, která by ve finále mohla ohrozit české podniky i plnění inflačního cíle.

Odhadnout chování koruny bezprostředně po vypnutí intervencí je složité. I když dlouhodobé fundamenty ukazují na posilování české měny, realita bezprostředně po ukončení režimu může být trochu jiná, píše ve svém komentáři ekonom Patria Finance Jan Bureš.

ČNB stojí na útesu připravena skočit. Má smysl čekat? Za pár měsíců bude situace pravděpodobně skoro stejná, jen všichni účastníci budou více psychicky vyčerpaní. Selský rozum říká, že ČNB by měla skočit a zariskovat možnost krátkodobého podstřelení inflačního cíle. Ekonomové se ptají: Je ekonomika skutečně zralá na výrazně silnější korunu? Ale takto bychom mohli čekat ještě chvilku a ještě chvilku a ještě chvilku. A to už není jistota stabilního kurzu. To je stres, píše Michal Brožka, hlavní analytik Raiffeisenbank.

ČNB stojí na útesu připravena skočit. Má smysl čekat? Za pár měsíců bude situace pravděpodobně skoro stejná, jen všichni účastníci budou více psychicky vyčerpaní. Selský rozum říká, že ČNB by měla skočit a zariskovat možnost krátkodobého podstřelení inflačního cíle. Ekonomové se ptají: Je ekonomika skutečně zralá na výrazně silnější korunu? Ale takto bychom mohli čekat ještě chvilku a ještě chvilku a ještě chvilku. A to už není jistota stabilního kurzu. To je stres, píše Michal Brožka, hlavní analytik Raiffeisenbank.

Naše infografika přehledně v komentovaných grafech ukazuje, jak intervence probíhaly a co k nim vedlo. Podívejte se ZDE.

Podle dnes zveřejněných údajů ministerstva financí v únoru opět prudce vzrostl podíl zahraničních držitelů českých korunových dluhopisů. Pokračování kurzového závazku přilákalo další investory za zahraničí, kteří buď sázejí na budoucí posílení české měny nebo využívají velmi levného financování v korunách (pokud zde zároveň zapůjčí svá eura či dolary) kvůli pokračujícím intervencím.

Ke konci února vlastnili zahraniční investoři už 42 % celkového objemu českých korunových dluhopisů a pokladničních poukázek, což je nový rekord. Celkový objem českého dluhu v jejich portfoliích dosáhl 602 miliard korun, píše Marek Dřímal, ekonom Komerční banky.

S blížícím se koncem intervencí je tady otázka, s jakým kurzem koruny lze počítat při cestách do ciziny letos. "Nákup eur na dovolenou bude letos trochu jako ruleta," říká Michal Brožka, investiční stratég Raiffeisenbank. Kdy koupit euro? Zlevní dovolená? Čtěte ZDE.

Konec závazku čekáme v průběhu druhého čtvrtletí, přičemž jako smysluplný nám připadá obchodní den a ne svátek nebo víkend. #rbanalýza

— Raiffeisenbank ČR (@RaiffeisenCZ) March 30, 2017

V posledních letech jsme si zvykli, že graf kurzu koruny vypadá, jako kdyby ho někdo nakreslil podle pravítka. Tato doba ale končí. Odborníci oslovení HN v průměru odhadují, že na konci roku bude euro stát 26,1 koruny. Nejsilnější odhad od ING Bank však hovoří i o kurzu 25,5 koruny za euro. Podle některých odhadů může ale koruna po konci intervencí i krákodobě oslabit.

Debata o přijetí eura měla zatím v Česku podobu občasných prohlášení politiků a průběžného odsouvání termínu, kdy by se země měla k jednotné měně připojit. Poté, co Česká národní banka ukončí intervence proti koruně, očekávané posílení kurzu zdraží vývozy tuzemským exportérům. Přijetí eura se tak může stát jedním z předvolebních témat politických stran, ale spíše bude motivem pro ekonomy a odborná profesní sdružení.

"Téma chceme otevřít v našem volebním programu. Je tady řada důvodů, proč do eurozóny vstoupit," uvedl například předseda strany Miroslav Kalousek.

Jedním z členů bankovní rady je nyní navíc Oldřich Dědek, vládní zmocněnec pro přijetí eura.

Thomas Jordan, prezident Švýcarské národní banky, musí nadále čelit tlaku na posilování franku. Měny, kterou investoři vždy považovali za bezpečné útočiště v nejistých časech. A právě takové nyní svět prožívá.

Nervozita stoupá hlavně v Evropě v souvislosti s nadcházejícími prezidentskými volbami ve Francii a podzimními parlamentními volbami v Německu. K tomu je nutno připočíst komplikované jednání o vystoupení Británie z Evropské unie, kritickou situaci v Řecku, neschopném splácet své dluhy, a nevypočitatelnou hospodářskou politiku amerického prezidenta Trumpa. Dost důvodů pro to, aby rostl zájem o bezpečné měny.

Česká národní banka by podle Petra Krpaty, který z Londýna řídí měnové strategie banky ING, neměla s koncem intervencí otálet. Jako optimální termín pro ukončení kurzového závazku vidí první polovinu dubna.

"Když jsme na inflačním cíli a ekonomika je na tom dobře, nevidím důvod v tom pokračovat. A jestli si dnes lidé na něco stěžují, tak to není, že potřebujeme impulz od ČNB, ale to, že nemají koho najmout. Navíc se zdá, že ekonomika se začíná přehřívat. Dnes už je tak problém ospravedlnit riziko budoucích účetních ztrát. Problém to nebyl třeba před rokem, dvěma či třemi, ale dnes už to za to nestojí," dodal.

Česká ekonomika loni rostla meziročně o 2,3 procenta a ve čtvrtém čtvrtletí roku 2016 o 1,9 procenta. Potvrdily to zpřesněné údaje o hrubém domácím produktu (HDP), které dnes zveřejnil Český statistický úřad. Oproti roku 2015, kdy HDP stoupl o 4,6 procenta, loni roční růst značně zpomalil. Podle ekonomů však loňský nižší růst neznamená obrat v příznivém vývoji ekonomiky. (čtk)

"V bankovní radě je převaha lidí, jejichž intervence to v očích veřejnosti zatím ještě nejsou − ale mohou být, pokud je rychle neukončí," říká Martin Lobotka, hlavní analytik společnosti Conseq Investment Management. "Protahování tři a půl roku starého režimu už nic dalšího nepřinese, a tak je logické učinit toto rozhodnutí co nejrychleji." Ze sedmi dnešních členů rady, kteří hlasovali o začátku intervencí, zůstali v ČNB už jen dva. Loni skončil i tehdejší guvernér Miroslav Singer.

ČNB si za svůj cíl dává udržovat inflaci na úrovni dvou procent s tím, že toleruje pásmo 1–3 procenta. V posledních mesících se růst cen do tohoto pásma po dlouhé době opět dostal.

Zdroj: ČNB

Podnikatele intervence před třemi lety zaskočily, nakonec se ovšem ukázalo, že šlo o velmi příjemné, byť neočekávané překvapení. Naopak očekávaný konec intervencí žádné příjemné asociace nevzbuzuje. Exportéři se bezpochyby zajišťují a připravují na nejistotu, jak nejlépe ve spolupráci s bankami mohou, píše komentátorka HN Julie Hrstková.

Podnikatele intervence před třemi lety zaskočily, nakonec se ovšem ukázalo, že šlo o velmi příjemné, byť neočekávané překvapení. Naopak očekávaný konec intervencí žádné příjemné asociace nevzbuzuje. Exportéři se bezpochyby zajišťují a připravují na nejistotu, jak nejlépe ve spolupráci s bankami mohou, píše komentátorka HN Julie Hrstková.

Očekávané posílení koruny v budoucnosti se stalo investiční příležitostí hlavně pro zahraniční investory. Ti proto začali více nakupovat aktiva v české měně, zejména státní dluhopisy, jejichž výnosy se tak dostaly do záporných hodnot. Původně spekulanti sázeli na to, že po ukončení intervencí koruna posílí a jejich investice se rychle zhodnotí. Analytici ale upozorňují, že sázka na rychlé posílení české měny vyjít nemusí, protože prodávat korunová aktiva budou chtít po uvolnění kurzu téměř všichni, ale nebude dost těch, kdo si je budou chtít koupit. Proto někteří investoři už dnes svou strategii mění.

Banky mají největší strach z uvolnění koruny mimo obchodní hodiny, například o víkendu. "To by bylo problematické, ale to si určitě ČNB uvědomuje," říká Zúbek z Komerční banky. Prvním termínem, kdy ČNB může intervence ukončit, je navíc aprílová sobota 1. dubna.

Finanční domy se však na konec intervencí dlouhodobě připravují. "Musíme být připraveni prakticky každý den. Potřebujeme tady být v plném počtu, věci jako dovolené, které se dají naplánovat, jsme odložili. Odsunuli jsme třeba i návštěvy klientů v regionech nebo dlouhé koncepční porady," říká Josef Jeřicha, který má v největší české bance ČSOB na starosti obchodování s klíčovými firemními klienty.

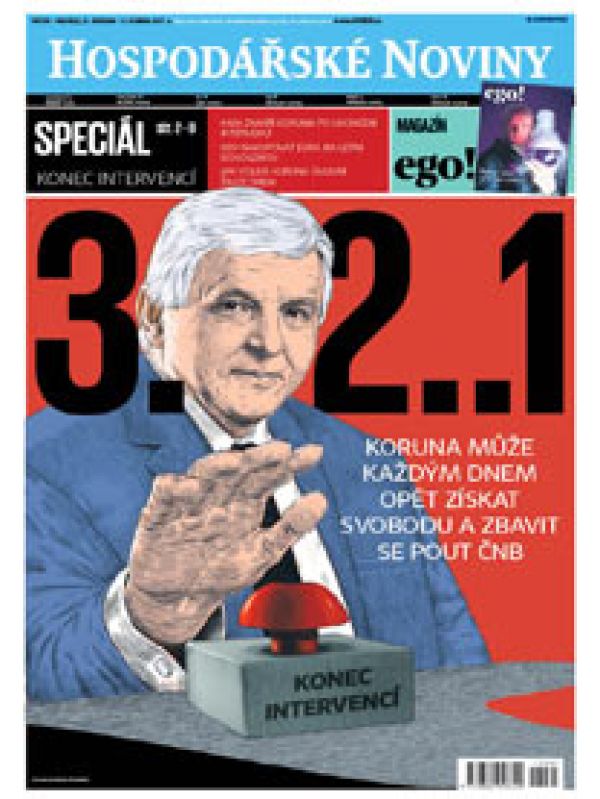

Právě před půl rokem udělala Česká národní banka zřejmě nejdražší chybu své historie. Bankovní rada ve velmi redukovaném obsazení odhlasovala, že intervence − zásahy, které nedovolí posílit koruně přes hranici 27 korun za euro − poběží minimálně do druhého čtvrtletí roku 2017.

Právě před půl rokem udělala Česká národní banka zřejmě nejdražší chybu své historie. Bankovní rada ve velmi redukovaném obsazení odhlasovala, že intervence − zásahy, které nedovolí posílit koruně přes hranici 27 korun za euro − poběží minimálně do druhého čtvrtletí roku 2017.

Zdánlivá rutina. Takových prodloužení "tvrdého závazku", jak se v bankéřské hantýrce termínu, do kterého ČNB garantuje slabou korunu, říká, už byla od roku 2013 řada. Zářijové hlasování ale bylo výjimečné, píše komentátor HN Luděk Vainert.

Umělé oslabování koruny posunulo ekonomiku k nečekanému rekordu. Česko má kvůli němu druhé nejvyšší devizové rezervy ze všech vyspělých zemí. Zásoba cizích měn v současnosti představuje asi 60 procent tuzemského hrubého domácího produktu. Větší objem rezerv vůči svému hospodářství má už jen Švýcarsko, s poměrem přes 80 procent.

Podle většiny odborníků budou desítky miliard eur, dolarů a jiných cizích měn na účtech národní banky vytvářet účetní korunovou ztrátu. Ta vznikne tím, že česká měna bude v nadcházejících letech pravděpodobně posilovat, jak se bude hospodářství přibližovat západním ekonomikám.

Velkou analýzu o tom, co se děje s korunou a jaké paralely má letošní vývoj s rokem 1997, sepsal hlavní analytik Hospodářských novin Leoš Rousek. Celý text najdete ZDE.

Spekulace proti CNB se MinFin vyplati, temer 63 % vsech emitovanych dluhopisu od poloviny roku 2015 bylo se zapornym vynosem #SuperDeal

— Jakub.Seidler (@JakubSeidler) March 31, 2017

Hodnotu akcií na pražské burze by konec umělého oslabování české koruny neměl příliš ovlivnit. Podepíše se naopak na krátkodobých státních dluhopisech, jejichž ceny a výnosy současný příliv zahraničního kapitálu výrazně zkresluje. Ukončení intervencí České národní banky je proto zasáhne.

Ukončení intervencí nezabrzdí současný vysoký zájem o investice do nemovitostí. Podle odborníků přes reality by případné posílení koruny rozhýbalo obchod s rezidenčními nemovitostmi, kterých se budou chtít zbavit někteří zahraniční investoři.

"Dojde k posílení pozice českých kupujících, kteří za nemovitosti budou moci nabídnout více eur," popisuje Alexander Rafajlovič z investičního týmu mezinárodní poradenské společnosti Cushman & Wakefield.

Exportéři si pochvalují, kolik stovek miliard jim intervence přinesly. Spočítat celkový přínos intervencí ale bude velmi komplikované. Vývoz totiž ovlivňuje celá řada faktorů.

Zdroj dat: Thomson Reuters

Aby byla tak komplikovaná politika, jako je kurzový závazek, úspěšná, vyžaduje složitý soubor předpokladů a soustavnost po poměrně dlouhou dobu. To ČNB nedokázala, částečně proto, že se měnila bankovní rada − postupně odcházeli ti, kteří pro toto opatření hlasovali. Od počátku šlo o zvýšení cen v ekonomice. Cílem kurzového závazku původně bylo především připravit veřejnost na růst inflace a dosáhnout uvolnění měnové politiky ne prostřednictvím záporných úrokových sazeb, ale přes očekávání, že ceny porostou. Když se však podíváte na současnou situaci, kdy máme v podstatě záporné sazby − na dluhopisech a celé řadě instrumentů peněžního trhu dokonce hodně záporné −, tak sice dochází k uvolňování měnové politiky, ale jinak, než byl původní záměr. Nikoliv přes inflační očekávání, ale přes tlak na finanční trh, což vytváří nerovnováhy. Politika kurzového závazku měla od začátku vést ke zvýšení cenové hladiny, ale nebyla dotažena do konce, říká ekonom David Vávra v rozhovoru pro HN.

Aby byla tak komplikovaná politika, jako je kurzový závazek, úspěšná, vyžaduje složitý soubor předpokladů a soustavnost po poměrně dlouhou dobu. To ČNB nedokázala, částečně proto, že se měnila bankovní rada − postupně odcházeli ti, kteří pro toto opatření hlasovali. Od počátku šlo o zvýšení cen v ekonomice. Cílem kurzového závazku původně bylo především připravit veřejnost na růst inflace a dosáhnout uvolnění měnové politiky ne prostřednictvím záporných úrokových sazeb, ale přes očekávání, že ceny porostou. Když se však podíváte na současnou situaci, kdy máme v podstatě záporné sazby − na dluhopisech a celé řadě instrumentů peněžního trhu dokonce hodně záporné −, tak sice dochází k uvolňování měnové politiky, ale jinak, než byl původní záměr. Nikoliv přes inflační očekávání, ale přes tlak na finanční trh, což vytváří nerovnováhy. Politika kurzového závazku měla od začátku vést ke zvýšení cenové hladiny, ale nebyla dotažena do konce, říká ekonom David Vávra v rozhovoru pro HN.

Z Česka loni odplynulo do zahraničí na dividendách rekordních 289 miliard korun. Je to o 62,5 miliardy korun více než v roce 2015. Částka, kterou si zahraniční vlastníci každoročně od svých společností stahují, poslední dva roky narůstá. Vyplývá to z údajů, které v pátek v rámci sektorových účtu zveřejnil Český statistický úřad.

Dosud byl v odlivu dividend rekordní rok 2011, kdy do zahraničí odteklo 243 miliard korun.

Podle některých ekonomů včetně Petra Gapka z Monety Money Bank by centrální banka mohla před ukončením intervencí chtít ještě počkat na nejnovější data o inflaci za březen, která Český statistický úřad zveřejní 10. dubna. Pokud centrální bankéři uvidí, že růst cen dále zrychlil, nebude už třeba s opuštěním kurzu otálet, myslí si Gapko.

Koruny si všímají i zahraniční média. Financial Times píší o včerejším oslabení koruny, ke kterému došlo v důsledku rozhodnutí ČNB pokračovat v intervencích i nadále. Spekulanti sázející na to, že že intervence skončí již ve čtvrtek, tak své koruny zklamaně opět vyměnili za eura a koruna oslabila. Podle ČNB ale může dojít ke konci intervencí kdykoliv. Až k tomu dojde, budeme o všem informovat. Děkujeme za pozornsot, kterou jste věnovali našemu speciálu.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit