Ministři financí zemí EU se podle zdroje agentury Reuters shodli na rámci pro rekapitalizaci bank ve výši 100 miliard eur. Jde o jednu z částí komplexního balíku pro řešení dluhové krize, na kterém nyní Evropa horlivě pracuje a který by chtěla dokončit nejpozději do středy.

Náměstek ministra financí Tomáš Zídek, který Českou republiku na sobotním jednání zastupoval (ministr financí Miroslav Kalousek je na sněmu své strany), řekl, že Česka se rekapitalizace nedotkne. "České banky nemají problém... Ne všechny státy ji (rekapitalizaci bank) potřebují," podotkl Zídek.

Zatímco v EU se hovoří o tom, že evropské banky budou potřebovat kolem 80 či 100 miliard eur, tak z trhu ale i od některých organizací zaznívají hlasy volající po výraznějších sumách.

Například podle výzkumného sdružení Open Europe budou banky v EU v případě odepsání řeckého dluhu ve výši 60 procent a portugalského ve výši 25 procent potřebovat rekapitalizaci ve výši 260 až 373 miliard eur (až 9,3 bilionu Kč). Mezinárodní měnový fond zase zmínil sumu 200 miliard eur.

K rekapitalizaci by měly být banky dohnány kvůli tomu, aby měly dostatek rezerv na zvládnutí případných ztrát v důsledku situace na trzích a odpisu části řeckého dluhu.

Největší problémy eurozóny podle FT

Druhý balík pro ŘeckoRekapitalizace bankVybudování ochranných valů

Problém č. 1: Druhý záchranný úvěr pro Řecko

Jak drsný bude bankrot?

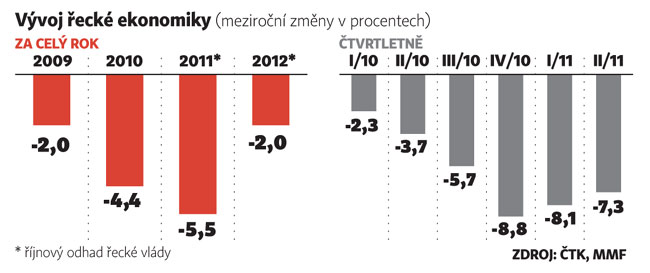

První záchranný úvěr ve výši 110 miliard eur nebyl dost velký na to, aby pokryl finanční potřeby aténské vlády až do poloviny roku 2013, jak bylo původně zamýšleno. Mělo se totiž za to, že se Řecko na dluhopisové trhy vrátí na začátku příštího roku, a tento předpoklad se v souvislosti s prohlubováním krize rychle ukázal nerealistickým. Přirozenou odpovědí na tento problém by byla větší půjčka, ovšem ve věřitelských zemích v čele s Německem sílí tlaky proti tomuto řešení. Rubikon byl tedy překročen: držitelé bondů poprvé přijdou o část výnosů a daňoví poplatníci tak nebudou muset zaplatit celý účet.

| Možná řešení - V politických kruzích eurozóny se debatuje o třech variantách. První je zpětný odkup dluhů. Záchranný fond eurozóny by byl použit na nákup řeckých dluhopisů za současné nízké ceny - některé se obchodují za 40 procent nominální hodnoty. Tento program, který podporuje Francie, počítá s odepsáním části hodnoty dluhopisů a s dobrovolným zapojením věřitelů.

- Druhý návrh, prosazovaný některými německými kruhy, je řádný bankrot. Investoři by prostě dostali zprávu, že jim bude uhrazeno jen 50 procent dlužné částky, a výše řeckého dluhu se tak zmenší na polovinu. Tomuto řešení, které by zřejmě vyvolalo mezi investory paniku, oponují ECB a Francie.

- Nejpravděpodobnější je variace na plán dohodnutý v červnu: řecké dluhopisy by se vyměnily za nové, s nejlepším ratingem AAA. Ty by ale byly splatné až za třicet let. Původně se počítalo, že by odklad plateb snížil hodnotu bondů o 21 procent, ale vhodným nastavením splátkového kalendáře a výše zástavy lze relativně snadno dosáhnout redukce dluhu i o 50 procent.

| Hlavní hráči - Francie

- Německo

- ECB

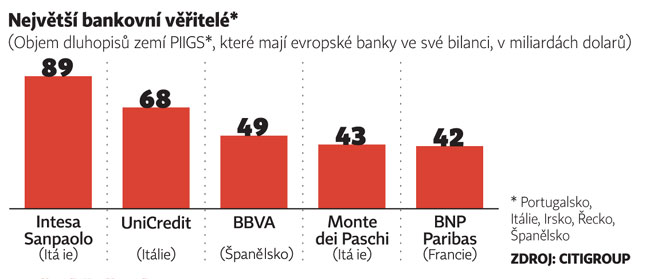

- Institut mezinárodních financí (IFF) Globální zájmové sdružení bank

- Vittorio Grilli - italský ministr financí. Předsedá hospodářskému a finančnímu výboru EU a je hlavním evropským vyjednávačem s IIF.

- Řecko - stojí na straně Francie a usiluje o odpis maximálně 30-35 procent dluhu, protože domácí banky jsou největšími držiteli řeckých státních obligací.

|

Problém č. 2: Rekapitalizace evropských bank

Ale kde vzít peníze?

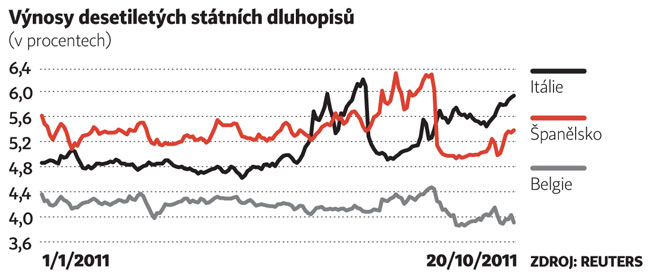

Prohlubování dluhové krize způsobuje, že některé evropské banky mají čím dál větší potíže získat zdroje na financování běžných operací. Obvyklí věřitelé, například americké fondy peněžního trhu, jsou stále obezřetnější, neboť soudí, že finanční kondice mnohých bank je ohrožena padající hodnotou státních dluhopisů v jejich portfoliu. Během krize poskytovala pohotovostní úvěry ECB, ovšem velký objem požadované likvidity trhy vylekal, což vedlo k propadu akcií francouzských a dalších bank. Vlády i EU již připouštějí, že banky potřebují větší kapitálový polštář, ovšem panují neshody ohledně velikosti problému a způsobu řešení.

| Možná řešení - Každá dohoda je podmíněna shodou ve třech bodech: Je nezbytné rozhodnout, jak ocenit státní bondy v bilancích bank, určit, jak velké kapitálové injekce budou po přecenění nutné, a nakonec najít peníze pro banky, které nedokážou navýšit kapitál vlastními silami.

- Je klíčové, z jakých předpokladů analýzy dluhu vyjdou a jaká úroveň kapitálu bude požadována. Odhady chybějícího kapitálu se pohybují mezi 100 a 300 miliardami eur (2,5-7,5 bilionu korun). Roste politické napětí kolem toho, kolik času banky dostanou k dosažení požadované výše kapitálového polštáře a jaké formy kapitálu se započtou.

| Rizika - Trhy počítají s potřebou 200 miliard eur na rekapitalizaci, ovšem analýzy Evropského orgánu pro bankovnictví (EBA) mluví jen o chybějících 80-100 miliardách.

- Banky trvají na tom, že jejich kapitálová vybavenost je přiměřená. Varují, že návrhy mohou mít nezamýšlené dopady. Místo aby navyšovaly kapitál, mohou začít prodávat aktiva či omezit úvěrování. To by mohlo způsobit nedostatek prostředků u spotřebitelů i podniků a prohloubení problémů eurozóny.

| Hlavní hráči - EBA - usiluje o nastavení přísnějších kritérií u zátěžových testů

- Francie - prezident Sarkozy jen neochotně souhlasil s využitím státních prostředků pro rekapitalizaci

- Německo - od počátku požaduje, aby rekapitalizaci financovaly státy.

- ECB - tvrdí, že likvidita bank je dostatečná, přitom zavádí nové nástroje umožňující půjčovat ohroženým bankám

|

Problém č. 3: Vybudování ochranných valů

Jak zařídit, aby měl záchranný val peníze?

Jakmile se připustil řecký bankrot, rozhodující činitelé si uvědomili, že dosavadní způsoby bránící šíření paniky jsou nedostatečné. Pokusy národních států podepřít banky narážejí na odpor voličů i samotných bank a ECB čelí tlaku německé kancléřky Angely Merkelové, aby ukončila nákupy španělských a italských dluhopisů. Tento měsíc, po získání souhlasu poslední země eurozóny, kterou bylo Slovensko, dostal záchranný fond EFSF možnost dodávat bankám kapitálové injekce a nakupovat dluhopisy. Zatímco 440 miliard eur, kterými EFSF disponuje, může stačit na záchranu menších zemí typu Řecka, není to dost, aby si poradil s největšími bankami a nejdůležitějšími ekonomikami.

| Možná řešení - Odpor k záchranným úvěrům a obava o nejvyšší rating Francie způsobily, že nelze navýšit velikost fondu. Místo toho se hledá možnost dát mu větší sílu využitím "pákového efektu". Francie a Evropská komise dávají možnost napojení EFSF na neomezené fondy ECB, která může doslova tisknout peníze.

- Nejpravděpodobnější variantou je, že EFSF bude ručit za ztráty způsobené španělskými a italskými bondy. Podle jednoho důležitého evropského činitele diskuse začaly na pokrytí desetiprocentní ztráty, což bylo následně zvýšeno na 20 procent.

- Ozývají se i hlasy, že by měla být hranice navýšena na 30 procent. Ručení za ztráty místo přímého nákupu dluhopisů by mělo větší dopad a nyní by nevyžadovalo utracení žádné hotovosti.

| Rizika - EFSF nemůže využít celých 440 miliard eur, skutečná kapacita je mnohem nižší. Nejenže půjčky Řecku, Irsku a Portugalsku vyčerpávají jeho zdroje, musí se vzít v úvahu, že za 230 miliard ručí Španělsko a Itálie, což znamená, že ohrožené země by půjčovaly samy sobě.

| Hlavní hráči - Francie - ve "vztyčení hradby z peněz" bránící šíření dluhové nákazy je nejvíce zainteresovaná.

- Evropská komise - téměř rok varuje, že je třeba zvýšit sílu i záběr EFSF

- Německo - oponuje plánům EK a Francie

- Španělsko a Itálie - mají obavu, že garance ztrát vytvoří "dvouvrstvý" trh s dluhopisy

- ECB - usiluje o to, aby z ní EFSF sňal břímě nákupu bondů

|