Zvažme, zda by se zlato opět nemělo stát základem, který určuje hodnotu jednotlivých měn. Právě tuto myšlenku zdůraznil šéf Světové banky Robert Zoellick v článku, jejž na začátku týdne otiskl prestižní list Financial Times. Vzhledem k tomu, že většina ekonomů pokládá zlaté krytí měny za dávno překonanou věc, ke které by se svět neměl vracet, byl z toho chytlavý titulek.

Zlato je ale jen jedním z bodů Zoellickova návrhu a šéf Světové banky zvažuje mnohem rozsáhlejší reformu světového ekonomického systému. Co by jím navrhované kroky, o nichž se bezpochyby budou světoví státníci ještě bavit, znamenaly v praxi? A kdo je může podpořit?

Bič na nerovnováhy

V současné době trpí světová ekonomika několika problémy: chabým růstem ve vyspělých zemích, jejich snahou vyrovnat se nějak s nakupenými dluhy, "tištěním" peněz ve Spojených státech a na druhou druhou stranu vysokými obchodními přebytky zemí, jako je Čína. Přitom čínský vývoz, který zaplavuje Ameriku a Evropu je zčásti způsoben umělým podhodnocením tamní měny jüanu. To vše dohromady vytváří třaskavou směs nerovnováh, které podle skeptiků mohou vést k měnovým a obchodním válkám, posléze k omezení mezinárodního obchodu a možná dokonce k hospodářským krizím.

Zoellick proto navrhuje podpořit světový ekonomický růst koordinovanými opatřeními skupiny největších ekonomik světa. Zároveň chce pomoci k vybalancování ekonomických nerovnováh vytvořením světové měnové soustavy, která by zahrnovala dolar, euro, jen, libru čínský jüan. Vyspělé země by se přitom zřekly měnových intervencí. Čínská měna by se však do systému podle Zoellicka zapojovala jenom pomalu a Čína by za postupné uvolňování své měny dostávala odměny - třeba lepší přístup na některé zahraniční trhy.

Podobná dohoda, včetně vytvoření jakéhosi světového direktoria ekonomicky nejvýkonnějších zemí a Evropy, by zřejmě nejvíce vyhovovala Číně. Říše středu by si mohla stejně jako dosud dlouhodobě udržovat administrativně stanovený kurz své měny a jen postupně jej uvolňovat. Kdyby jej totiž uvolnila náhle - a někteří američtí ekonomové tvrdí, že by hodnota jüanu měla rychle vzrůst o 20-40 procent -, mohlo by to, jak prohlásil před měsícem čínský premiér Wan Ťia-pao, výrazně ohrozit sociální stabilitu v jeho zemi. Jinak řečeno, znamenalo by to nepokoje a možná i ohrožení panství komunistické strany Číny.

Současně by zákaz měnových intervencí znamenal, že by se nemohlo opakovat to, co udělal FED, tedy americká centrální banka, minulý týden. FED oznámil, že vypustí do oběhu dalších 600 miliard dolarů ve snaze snížit kurs dolaru a podpořit tím vývoz. Číňanům takový postup vadí, protože drží více než bilion dolarů ve svých devizových rezervách a s poklesem hodnoty dolaru kvůli tištění nových peněz se snižuje i jejich hodnota.

Výhody Zoellickova návrhu pro ostatní země by byly menší. Zmizely by sice výkyvy měnového kurzu, jež vadí vývozcům a dovozcům. Evropa a Amerika by však musely fakticky přistoupit na čínskou hru. Navíc celý systém měn, jejichž kurz by se pravděpodobně zpočátku řídil politickými rozhodnutími, by byl dlouhodobě nestabilní. Šlo by o obdobu systému pevných kurzů z Bretton Woods, který zkolaboval fakticky v roce 1971. Ačkoli by měl podle Zoellicka nakonec směřovat vlastně k současnému modelu volně směnitelných měn. "Je obtížné kurzy dobře nastavit kvůli měnící se situaci," říká ekonom Miroslav Zajíček z pražské VŠE. "Navíc pevné kurzy nakonec vyžadují omezení toku kapitálu či zboží."

Ošidné zlato

Zoellick ve svém návrhu měnového direktoria a návrhu ovlivňovat kurzy měn vychází ze zkušeností z 80. let. Dělal tehdy poradce americkému ministru financí Jamesi Bakerovi. A právě Bakerovi se dvakrát v 80. letech povedlo koordinovanou akcí vyspělých zemí ovlivnit kurz dolaru, byť jen krátkodobě.

Za Bakera také vyvstala otázka návratu ke zlatému standardu. Tedy tomu, že by síla každé měny byla určena jejím zlatým krytím a kdokoliv by si mohl bankovky vyměnit za zlato.

Ve své čisté podobě takový mechanismus vede k tomu, že měny mají vlastně tržní kurz. Navíc jednotlivé centrální banky nemohou provádět měnovou politiku. Odpadají tedy pokusy řídit množstvím peněz v ekonomice hospodářský růst. Vzhledem k tomu, že většina hospodářsky silných zemí včetně Číny použila právě měnovou politiku ke zmírnění dopadů nedávné finanční krize, není příliš pravděpodobné, že by na něco takového světoví politici přistoupili.

Zoellick však uvádí zlato pouze jako "referenční bod". Má spíše na mysli jakousi obdobu bretonwoodského systému, kde měny byly jen částečně kryty zlatem. "Právě kvůli tomu, že vazba na zlato nebyla pevná, se ale původní systém z Bretton Woods rozpadl," říká Aleš Tůma, analytik ze společnosti Partners. Výsledkem přijetí takového návrhu by byly jenom další potíže.

Dlouhodobě by proto bylo výhodnější přesvědčit Čínu k uvolnění kurzu jüanu a vzdát se snahy manipulovat měnami prostřednictvím nějaké mezinárodní koordinace i tištěním peněz. "Politici viní kurzy z něčeho, co zavinili sami. Pokud by se nepletli trhu pod nohy a nekupili dluhy, tržní kurzový mechanismus by se o nerovnováhy postaral za ně," říká analytik Aleš Michl z Raiffeisenbank.

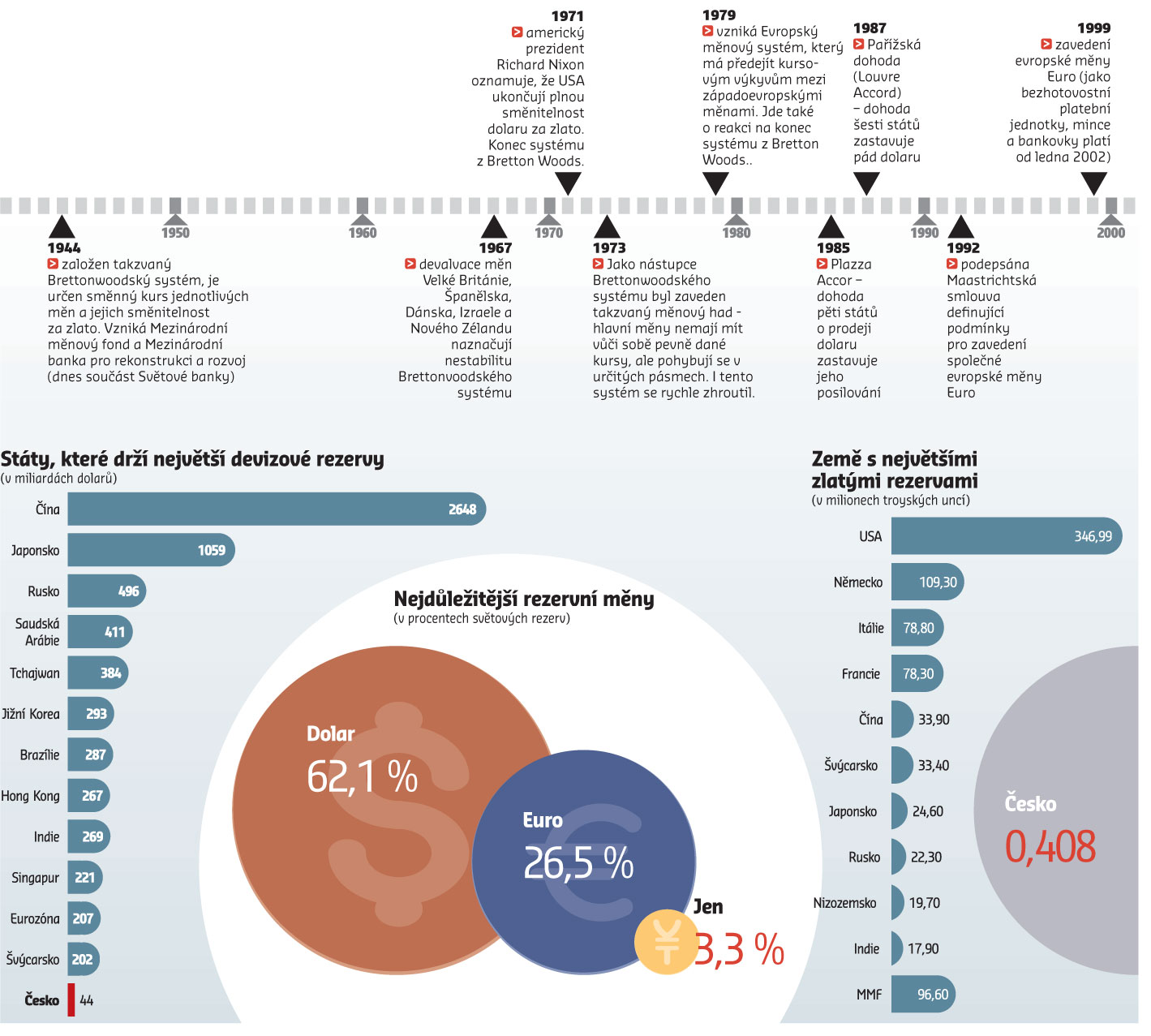

Pokusy o řízení systému směnných kursů

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit