V minulém dílu seriálu futures kontraktů jsme si představili strategii obchodování komoditních spreadů a uvedli příklad jednoho obchodu. Protože tato strategie budí velké ohlasy, zvláště v situaci současných volatilních trhů, budeme se jí dnes opět věnovat. Už minule jsme se dozvěděli, že spread je současné držení krátké a dlouhé pozice futures kontraktu na stejných či příbuzných trzích.

Pojďme si dnes přiblížit uvažování investora, který přemýšlí o investici do spreadu. Prvotním úkolem je najít takový obchod, který byl v minulosti s vysokou pravděpodobností úspěšný (minimálně z 80 %) a s potenciálem profitu alespoň dvaapůlkrát vyšším, než je riziko. K tomu může investor použít specializovaný software zobrazující spready, či využije placených služeb na internetu. Profesionál obvykle využívá obou možností.

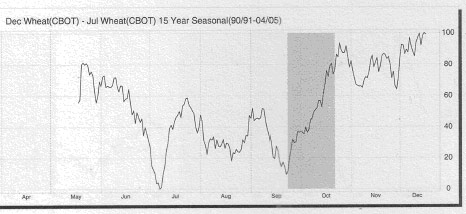

Podívejme se na intrakomoditní spread nákupu prosincového kontraktu pšenice a prodeje jejího červencového kontraktu. Podle grafu patnáctiletého historického vývoje lze zjistit, že nejlepší čas na vstup je na konci září a výstup na konci října. V té době totiž spread historicky nejvíce rostl (šedý sloupec).

Zdroj: Moore Research Center – The Encyclopedia of Commodity and Financial Spreads

Další důležitou informací je aktuální cenový vývoj obou kontraktů. V horní části následujícího grafu vidíme průběh absolutních cen kontraktů, v dolní části pak jejich rozdíl. Spready se v naprosté většině případů odečítají jako koupený kontrakt minus prodaný kontrakt. V našem případě prosincový kontrakt pšenice 2009 – červencový kontrakt pšenice 2010. Existuje několik výjimek ve finančních spreadech a je třeba si dát pozor při analýze jejich potenciálu.

Zpětně se z grafu dá vypozorovat, že v roce 2009 byl spread úspěšný. Nejvyšší rozdíl (51 bodů) mezi dvěma kontrakty byl skutečně na konci září a nejnižší v druhé polovině října. V případě ideálního vstupu a výstupu by celkový zisk byl přibližně 15 bodů (51 bodů – 36 bodů). U kontraktu pšenice má jeden bod hodnotu 50 USD a celkový zisk by tak byl 750 dolarů.

Při studiu grafů si také musíme uvědomit, že existuje celkem pět možností, jak na spreadu profitovat:

1. nakoupená pozice roste rychleji, než roste prodaná pozice

2. nakoupená pozice zůstává nezměněna, prodaná pozice klesá

3. nakoupená pozice roste, prodaná zůstává nezměněna

4. nakoupená pozice padá pomaleji, než prodaná pozice

5. nakoupená pozice roste, prodaná pozice klesá

V našem modelovém příkladu platila možnost číslo 1, která je zároveň na trzích nejčastější. Obecně platí, že pokud je aktuální rozdíl mezi dvěma kontrakty nižší než byl v době vstupu do spreadu, pak naše pozice vydělává. Pokud se rozdíl naopak zvětšuje, tak pozice prodělává.

Někdy je těžké pochopit samotnou logiku spreadu a je třeba se spokojit s tím, že fungují a dlouhodobě vydělávají peníze. Například vztah futures na švýcarský frank a japonský jen vykazuje sezónní pohyby s 93 % úspěšností a průměrným ziskem 1500 USD při nákupu na konci září a čtrnáctidenním držením pozice. Jen těžko se tento spread vysvětluje, ale pokud vztah dlouhodobě funguje, je škoda na něm nevydělávat.

Obchodování spreadů není pro každého

K obchodování spreadů nestačí znát pouze historické chování spreadu. To je pouze základ. Sledování fundamentálních zpráv a znalost alespoň základních indikátorů technické analýzy jsou nutnou součástí ke stanovení pravidel řízení pozice.

Nevýhod obchodování futures ve spreadech není mnoho, ale přesto existují. V prvé řadě mezi ně patří dvojí poplatky. Za každou nohu spreadu je nutno brokerovi zaplatit stejnou částku, jako by se jednalo o obchodování nesouvisejících futures. Obchodováním spreadů se také zříkáme vyššího ziskového potenciálu, protože za normální situace jeden z kontraktů vždy ztrácí.

Obchodování komoditních či měnových spreadů není složité, ale ani není jednoduché. Patří mezi nízkorizikové strategie, na které by se nemělo zapomínat. Spready jsou alternativou a je na každém investorovi, jestli ji dokáže využít.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit